Quando si decide di investire, non serve essere dei maghi della finanza, ma basta semplicemente evitare 5 macro errori. Si tratta di principi basilari condivisi da tutti gli esperti del settore compresi noi consulenti e che spesso vengono ribaditi all’infinito. Questo proprio perché, puntualmente, l’istinto porta gli investitori a cadere nelle stesse trappole.

1. NON DIVERSIFICARE Mettere tutte le uova nello stesso paniere amplifica i rischi e non permette una corretta gestione del risparmio. E’ necessario bilanciare il proprio portafogli in classi di attività differenti (azioni, obbligazioni, valute, materie prime, eccetera) puntando su settori variegati. In questo modo, quando alcune classi di attività come le azioni vanno male, la perdita potrà essere compensata da altri investimenti che tendono ad andare bene nelle medesime circostanze. 2. INVESTIRE SPINTI DALLA MODA DEL MOMENTO La paura di mancare l’investimento del secolo e la tendenza a farsi influenzare dalle ultime mode può produrre errori clamorosi. Raramente cavalcare l’euforia di una bolla che si gonfia è una buona idea. 3. NON RAGIONARE A LUNGO TERMINE L’investitore facoltoso è meno interessato ai guadagni di breve periodo e punta a creare ricchezza con lungimiranza. Pianificare per i prossimi decenni è un esercizio che aiuta investire con degli obiettivi in mente e a rapportarsi in modo più lucido alla sfida. 4. FARSI PRENDERE DAL PANICO Resistere alle intemperie dei mercati può essere quasi impossibile. Se i titoli crollano, vendere “concretizza” la perdita: per questo disporre di sufficiente liquidità per affrontare il mercato “orso” è fondamentale. Essere costretti a vendere nel momento sbagliato, perché non esistono alternative, è una situazione da evitare. 5. FARE TUTTO DA SOLI I possessori di grandi patrimoni raramente gestiscono tutto in proprio: un “buon consulente”, inoltre, “è anche un modo per mitigare lo stress”. Un consulente finanziario permette di ridurre i rischi e le perdite quando i mercati soffrono. Il prezzo da pagare per questa esperienza viene spesso più che bilanciato nel lungo periodo.

0 Comments

Negli ultimi anni, sempre più persone hanno investito in un fondo di investimento.

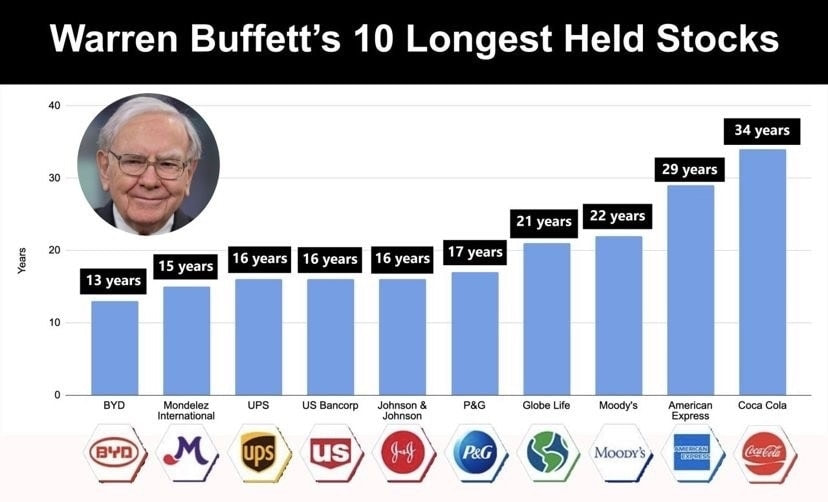

Tuttavia, con così tante opzioni disponibili sul mercato, è fondamentale capire come determinare se un fondo di investimento è sicuro prima di investirci. Ma prima vediamo cosa è un fondo d’investimento. Cos’è un fondo di investimento. Un fondo di investimento è uno strumento finanziario simile a un grande salvadanaio, dove confluiscono le risorse di piccoli e grandi risparmiatori. È gestito da una casa di gestione , che investe in diverse asset class. Acquistando quote di un fondo, i risparmi sono investiti in centinaia di società, rendendo il sottoscrittore meno dipendente dal successo o fallimento di una singola azienda, e creando un portafoglio diversificato. 6 consigli per verificare se il fondo di investimento è sicuro 1. Verifica la reputazione della società di gestione. Assicurati di fare ricerche sulla società che gestisce il fondo e di controllare la sua storia, la sua esperienza e la sua reputazione nel settore. 2. Esamina il rendimento storico del fondo. Analizza le performance passate del fondo e guarda se ha raggiunto obiettivi di rendimento consistenti nel tempo. Fermo restando che le performance passate non sono indicazione o garanzia di rendimenti futuri, tuttavia possono darti qualche indizio sulla solidità del fondo. 3. Controlla i costi e le commissioni Prima di investire, assicurati di comprendere completamente quali sono le spese associate al fondo. Ci possono essere costi di gestione, commissioni di sottoscrizione, commissioni di performance, commissioni di uscita, e così via. Assicurati che queste spese siano trasparenti e che siano nella norma per il settore. 4. Valuta la diversificazione del portafoglio del fondo. Un fondo sicuro sarà generalmente ben diversificato, cioè avrà investimenti in diverse classi di attività, settori e regioni geografiche. La diversificazione aiuta a ridurre il rischio attraverso la distribuzione degli investimenti su più asset class, paesi, settori e a una migliore gestione del rischio. 5. Controlla se il fondo è regolamentato e autorizzato Assicurati che il fondo sia autorizzato e regolamentato dalla giurisdizione competente, come Consob in Italia o la CSSF, la Consob lussemburghese. La regolamentazione offre una protezione aggiuntiva agli investitori. 6. Leggi attentamente il prospetto d’offerta. È importante leggere attentamente la scheda prodotto, in cui si descrivono gli obiettivi di investimento del fondo, i rischi associati, i costi, le strategie di gestione e le politiche di distribuzione dei rendimenti. Questo documento offre informazioni fondamentali per valutare se il prodotto è adatto alle tue esigenze e al tuo livello di rischio. In conclusione, capire se un fondo di investimento è sicuro richiede un po’ di ricerca e valutazione. In ogni caso, ricorda sempre di consultare un consulente finanziario prima di prendere qualsiasi decisione di investimento. Quando si parla di investimenti a lungo termine il primo pensiero va a Warren Buffet, ma chi è Warren Buffet ? Dice Wikipedia : Warren Edward Buffett, nato nel 1930, è un’ imprenditore, economista e filantropo statunitense, soprannominato «oracolo di Omaha» per la sua abilità di previsione negli investimenti finanziari. È considerato il più grande investitore di valore di sempre. Ma perché nessuno è come lui ? Semplice, Warren Buffett, come tantissimi altri investitori, è passato per ogni tipo possibile di evento nella vita di un investitore, aumenti e diminuzioni dei tassi d’interesse, recessioni, crisi, bolle, inflazioni, pandemie, guerre, di tutto e di più. Eppure i suoi risultati sono sotto gli occhi di tutti : 19.8% annualizzato (significa ogni anno) dal 1965 ad oggi, contro il 9.9% dell'indice americano S&P 500, e fanno di lui il miglior investitore della storia, non tanto per le performance, ma soprattutto per la durata e la costanza negli anni in cui questi risultati sono avvenuti. C’è chi dice che il segreto di Buffett sia la giusta selezione delle azioni, e sicuramente è così, ma ne esiste un’ altro altrettanto importante che è alla portata di tutti (o almeno dovrebbe esserlo): la pazienza. Qui sotto gli anni di detenzione delle singole azioni. CocaCola è in portafoglio addirittura da 34 anni !  Attenzione nella lista manca Apple, azione che è stata acquistata a partire da inizio 2016, quindi parliamo di oltre 7 anni. Al contrario, il tempo medio di detenzione dei titoli in portafoglio per l’investitore medio è sempre più basso…6 mesi!  Pensate a quanti investitori infatti dopo aver comprato un titolo ed averlo tenuto per 1 mese, già si lamentano che non stanno guadagnando, o peggio ancora lo vendono se scende di poco perché “non funziona”.

Pensate anche a quanti investitori, entrati magari ai massimi di fine 2021, si stanno lamentando perché dopo ben “1 anno e mezzo”, ancora non hanno recuperato i propri soldi. La pazienza non fa parte dell'investitore medio, al contrario fa parte degli investimenti e perciò alla domanda qual è la principale differenza tra l’investitore medio “lamentoso” e Buffett col 19,8% ogni anno, una possibile risposta è questa: la pazienza di 34 anni!  Nel 1° post abbiamo analizzato la differenza tra RISPARMIARE E INVESTIRE, in questo secondo video analizziamo...cosa bisogna valutare prima di investire. 1. Hai un fondo di emergenza? La regola di base è quella di creare un fondo di emergenza che copra dai tre ai sei mesi di spese di prima necessità. In questo modo si possono sostenere spese impreviste. Consiglio di tenere questo denaro in un conto deposito non vincolato, in modo da poterlo prelevare all’occorrenza senza problemi. 2. Hai debiti con interessi elevati? Se hai un prestito personale in corso o un debito con la carta di credito, è opportuno innanzitutto tenere in considerazione la rateizzazione derivata da questi ultimi. 3. Sei consapevole dei rischi? Il rischio varia a seconda del tipo di investimento. Ne esistono alcuni in cui quando si investe si può perdere una parte o l’intero denaro investito. C’è anche il rischio che i rendimenti siano inferiori alle aspettative. Non si dovrebbe investire se non ci senti a proprio agio nell’affrontare questi rischi o se non si ha un consulente finanziario che possa spiegare quali sono i rischi/vantaggi di ogni singolo investimento.  Se hai a disposizione del denaro extra, investire può aiutarti a raggiungere i tuoi obiettivi finanziari, sia che si tratti di guadagnare di più ora o di risparmiare soldi per andare in pensione prima.

L’aumento annuale dei prezzi (inflazione) comporta una notevole perdita di valore per il nostro denaro. Per fare fronte a questa situazione dovremmo provvedere a incrementare i nostri risparmi e a investire denaro. Fatta questa premessa, può essere difficile orientarsi nel mondo del risparmio e degli investimenti. Le opzioni sono tante, e le domande pure. Per aiutarti a prendere una decisione consapevole, ti consiglio di seguire questa semplice guida completa agli investimenti: ecco tutto quello che devi sapere prima di iniziare a investire. Qual è la differenza tra risparmiare e investire? Con il termine risparmio ci si riferisce generalmente all’azione di mettere da parte del denaro e non spenderlo nell’immediato per l’acquisto di beni e servizi. In caso di fallimento della banca in cui sono depositati i soldi, le somme fino a 100.000 euro nei conti correnti e nei conti deposito (interessi inclusi) sono protette, quindi rimborsate, dal Fondo Interbancario di Tutela dei Depositi. Nel tempo, tuttavia, il potere d’acquisto del denaro conservato nel conto sarà eroso dall’inflazione. Investire significa impiegare del capitale in una o più attività, dal mercato azionario a quello immobiliare. È diverso dal risparmio a causa dell’incertezza sulla quantità di denaro che otterrai al momento della vendita del bene. Il valore dell’investimento potrebbe aumentare, ma rischi anche di subire una perdita se devi vendere l’investimento a un prezzo inferiore rispetto a quanto hai pagato. Allora perché alcune persone scelgono di investire piuttosto che risparmiare i propri soldi? I motivi sono almeno tre:

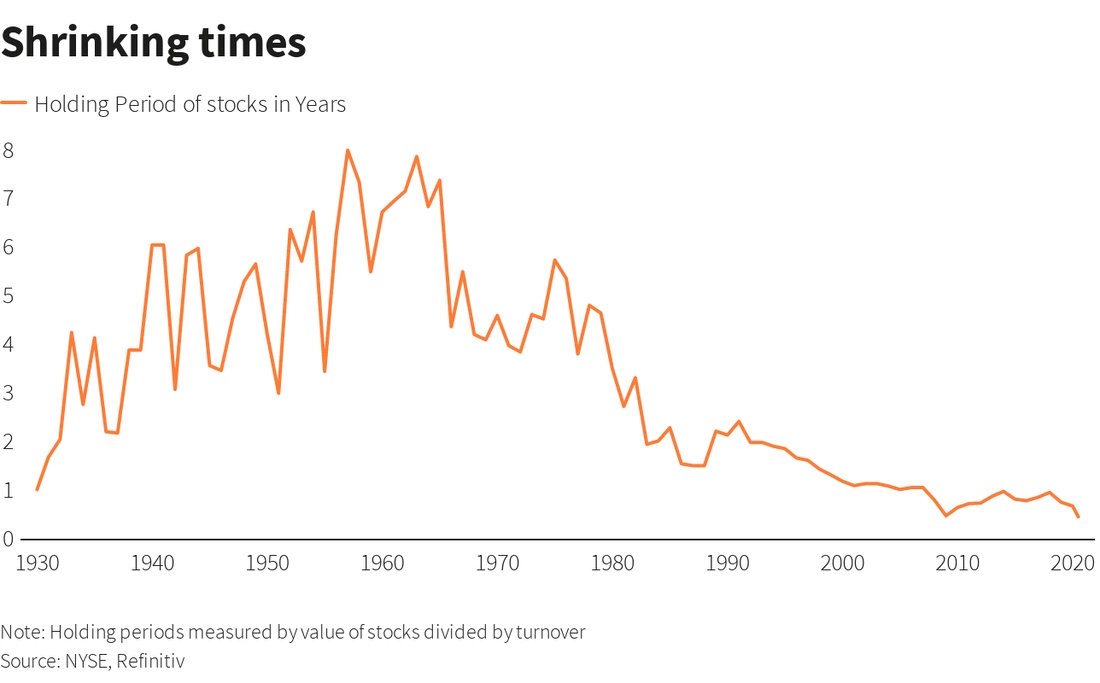

Molto spesso succede che gli investitori in fondi vendano in preda al panico quando i mercati precipitano o decidano di sostituire il comparto in cui erano investiti se i rendimenti a breve termine sono stati inferiori alle attese.

Tali comportamenti possono produrre performance deludenti a causa dell'eccessivo turnover. Avere aspettative realistiche Alcuni investitori potrebbero maturare aspettative di rendimento irrealistiche leggendo sui media, o nei forum online specializzati, storie di guadagni in doppia o addirittura tripla cifra realizzati in pochi mesi. Aspettative non realistiche sulle performance future, dunque, possono produrre delusione, impazienza e indurre un'eccessiva rotazione dei fondi in portafoglio se la realtà non dovesse soddisfare le aspettative. Smettila di inseguire i rendimenti Molti comparti hanno registrato ottime performance, questo ha aumentato la loro popolarità e con essa anche i flussi di capitale in ingresso. Ma ricorda, nessun investimento cresce per sempre. Più il grafico di crescita diventa ripido, maggiore è la probabilità che si registri una correzione. I rischi del “market timing” Vendere quando il mercato scende e poi riacquistare quando i prezzi sono più bassi sembra un’idea allettante. Ma il market timing è molto più facile a dirsi che a farsi. Il mercato ti offrirà sempre molte opportunità di acquisto e vendita. Ma cercare di batterlo sul tempo può potenzialmente portarti ad entrare ai massimi e ad uscire ai minimi, i migliori risultati si realizzano quando gli investitori rimangono investiti. Dunque, pensa al tuo investimento in fondi come una maratona e cerca di avere aspettative di rendimento realistiche in modo da non perdere di vista il premio. Inoltre, cerca di non inseguire le performance storiche e di non farti influenzare dalle turbolenze di breve termine del mercato. Le probabilità di successo del tuo investimento sono molto più alte nel lungo termine. Un lungo orizzonte temporale consente la possibilità di eliminare eventuali perdite che potresti subire lungo il percorso e permette di scatenare la magia dell’interesse composto. Avere una prospettiva di lungo termine, però, non significa evitare di apportare modifiche al tuo portafoglio. Bensì che qualsiasi cambiamento deve essere basato su decisioni razionali e informate per aumentare la probabilità di raggiungere i tuoi obiettivi finanziari.  08.06.23 - Penultimo giorno oggi di collocamento del BTP VALORE CARATTERISTICHE : Durata : 4 anni Rendimento : 1° e 2° anno tasso fisso annuale lordo con cedola semestrale del 3,25% Rendimento : 3° e 4° anno tasso fisso annuale lordo con cedola semestrale del 4,00% Premio fedeltà finale : 0,50% lordo Ritenuta fiscale sulle cedole : 12,50% Taglio minimo : 1.000 Euro Commissioni durante il periodo di collocamento : 0 Negoziazione : In qualsiasi momento sul MOT successivamente alla fine della fase di coolocamento  Per Consob la pianificazione finanziaria è ancora poco diffusa tra le famiglie italiane: solo il 6% nel 2021. Gli italiani hanno un problema di educazione finanziaria che si riflette nelle loro scelte di risparmio e di pianificazione. Una buona educazione insieme all’innovazione tecnologica e alla consulenza è la ricetta della Consob per trasformare i risparmiatori in investitori. La pianificazione finanziaria rimane poco diffusa tra le famiglie italiane, che in massima parte continuano a far fronte alle proprie esigenze in una logica di brevissimo termine, a mano a mano che si presentano i fabbisogni legati alle varie fasi della vita. È quanto emerge dal seminario della Consob “Pianificazione finanziaria. Conoscenze, attitudine e comportamenti degli investitori italiani”, che ha approfondito alcuni aspetti dell’ottavo Rapporto sulle scelte di investimento delle famiglie italiane, presentato il 26 gennaio scorso. “La pianificazione finanziaria rimane poco diffusa tra gli italiani – ha osservato il Commissario Consob, Carlo Comporti, in apertura dei lavori -. Questo, ha aggiunto, da una parte “aumenta la vulnerabilità delle famiglie, ossia il rischio di non essere in grado di fronteggiare spese impreviste” e dall’altra “immobilizza il risparmio degli italiani in impieghi non produttivi, riducendo di conseguenza il trasferimento di ricchezza verso l’economia reale”. La situazione, ha concluso Comporti, può migliorare, facendo leva sull’educazione finanziaria, sull’innovazione tecnologica, che può dare maggiore consapevolezza su entrate e uscite di un bilancio familiare, e sulla consulenza professionale orientata anche alla pianificazione. Un risparmiatore con una buona educazione finanziaria sarà anche un investitore più consapevole e quindi più preparato a intraprendere i primi passi verso l’allocazione del proprio risparmio nei vari strumenti finanziari a disposizione. L’educazione finanziaria dovrebbe essere una priorità nelle scuole, per permettere ai giovani di acquisire una maggiore consapevolezza sulle entrate e uscite di un bilancio famigliare. L’innovazione tecnologica, invece, può aiutare le famiglie a gestire al meglio il proprio denaro, fornendo strumenti per il monitoraggio dei propri conti e la pianificazione degli investimenti. Infine, la consulenza professionale può essere un valido supporto per coloro che non hanno la conoscenza o l’esperienza necessaria per gestire il proprio patrimonio. La pianificazione finanziaria è una pratica fondamentale per proteggere il proprio futuro e quello della propria famiglia. In un mondo in cui le incertezze sono sempre più frequenti, avere una visione di lungo termine è l’unica strada per garantirsi una stabilità economica e finanziaria.

Sentiamo sempre più spesso parlare di investimenti ESG, ma cosa significa ESG ?

L’acronimo ESG sta per Environmental (ambientale), Social (sociale), e Governance (governo societario). Mi spiego meglio…..i fattori di tipo ambientale riguardano l'esigenza di favorire processi produttivi meno energivori e con minore impatto sull'ambiente; i fattori di sostenibilità sociale si riferiscono alle relazioni di lavoro, all'inclusione, al benessere della collettività nonché al rispetto dei diritti umani; infine i fattori di governo societario riguardano il rispetto di politiche di diversità nella composizione degli organi di amministrazione delle imprese, la presenza di consiglieri indipendenti o le modalità di remunerazione dei dirigenti, elementi che hanno un ruolo centrale nell'assicurare che gli aspetti di tipo sociale e ambientale vengano considerati nelle decisioni delle imprese e delle organizzazioni. I fattori di tipo ambientale, sociale e di governo societario sono quei fattori che qualificano una attività come sostenibile. Nelle decisioni di investimento tenere in considerazione fattori ESG significa indirizzare capitali, i propri risparmi, verso imprese e progetti considerati sostenibili cioè, ad esempio, che rispettano l'ambiente, sono attente all'inclusione e al benessere dei lavoratori, favoriscono le presenza di donne negli organi di amministrazione. Sempre più clienti mi chiedono soluzioni d'investimento ESG, decidere ciò significa investire in una finanza più sostenibile.  Come spesso mi capita di dire, la diversificazione, è il pilastro fondamentale nella costruzione di un portafoglio.

Non è la soluzione definitiva, esistono altre accortezze da mettere in campo, ma ha una rilevanza molto importante per far si che in situazioni negative di mercato il portafoglio non subisca cali rilevanti . La mancanza di educazione finanziaria di gran parte dei risparmiatori, induce molti operatori del settore come consulenti, ma soprattutto banche, a costruire portafogli con all’interno dieci, quindici addirittura venti fondi diversi, spacciando al cliente la tesi che più fondi ci sono all’interno del portafoglio, più questo è diversificato. Alcuni poi inseriscono nei portafogli più case di gestione facendo credere in una diversificazione ancora più “diversificata”. Questo è inutile. Un portafoglio ben diversificato lo si può costruire con un numero molto esiguo di fondi, in quanto questi sono già per loro natura diversificati. Per assurdo, un portafoglio può contenere anche solo 3 fondi ed essere già discretamente diversificato. Un fondo AZIONARIO GLOBALE, uno OBBLIGAZIONARIO GLOBALE e uno sulle MATERIE PRIME, più della liquidità…..punto ! Ho chiaramente estremizzato e ci sarebbe molto altro da dire sulla diversificazione, ma come a volte mi è capitato di vedere, certi portafogli con all’interno decine e decine di fondi, sono tutt’altro che diversificati, ma…..il cliente non lo sa. Date un’occhiata ai vostri portafogli !!! |

AutoreAndrea Fumasi Archivio

Dicembre 2023

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

||

Feed RSS

Feed RSS