|

Un bellissimo articolo scritto da Charlie Biello fondatore e CEO di Compound Capital Advisors. Biello evidenzia quanto è importante controllare le emozioni quando si investe e non quello che dicono esperti e/o analisti. TRADUZIONE ARTICOLO : Mancano solo poche settimane a Capodanno e sai cosa significa: è tempo di risoluzione. Fare più esercizio fisico, mangiare più sano, perdere peso e passare più tempo con la famiglia. Queste sono tra le risoluzioni più popolari, ogni anno. Nel mondo degli investimenti, invece di propositi di fine anno si sentono spesso previsioni. Dove è diretto l'S&P 500, cosa farà la Federal Reserve e il destino dell'economia statunitense. Tutte queste cose attirano molta attenzione, ma gli investitori farebbero bene a ignorarle. Come mai? Perché raramente sono corretti, come apprendiamo anno dopo anno. Un anno fa, gli strateghi di Wall Street prevedevano un rendimento del 7,5% per l'S&P 500 nel 2022 con una crescita degli utili dell'S&P 500 del 7,9% ( 45 strateghi intervistati da Reuters ). E cosa è realmente accaduto? Al momento della stesura di questo articolo, l'S&P 500 è in calo del 18,3% da inizio anno, al ritmo del suo anno peggiore dal 2008. E gli utili sono in calo dell'11% anno su anno nel terzo trimestre. Perché prevedere cosa accadrà tra un anno è così difficile? Perché i mercati sono lungimiranti e guidati da una moltitudine di fattori, il più importante dei quali è il sentimento degli investitori. Il che significa che anche se sapessi cosa sarebbe successo con uno di quei fattori (diciamo l'economia o gli utili), non potresti dire con certezza quale sarebbe stata la reazione. Il 2020 ne è stato l'esempio perfetto, poiché il PIL reale degli Stati Uniti e gli utili dell'S&P 500 sono diminuiti mentre i prezzi delle azioni sono aumentati. Nessuno avrebbe previsto questa confluenza di eventi, che è proprio il punto. Mentre le previsioni per il 2023 si riversano, è tuo compito come investitore ignorarle. Su cosa dovresti concentrarti invece? Ecco alcune risoluzioni da considerare, non solo per il 2023, ma per tutta la vita... 1) Abbraccia il rischio Il rischio ha spesso una connotazione negativa, ma non si può ignorare il fattore positivo, senza di esso, non ci sarebbe alcuna ricompensa. Questo concetto si applica a molti aspetti della vita e sicuramente agli investimenti. Se sei un investitore a lungo termine, una certa quantità di rischio deve essere accettata se vuoi ottenere un rendimento superiore a quello del conto corrente. In anni come il 2022, quando azioni e obbligazioni stanno scendendo insieme, si è tentati di evitare ogni rischio. Ma a lungo termine, non correre abbastanza rischi può essere il rischio più grande di tutti, poiché i tuoi acquisti saranno erosi dal costante ritmo dell'inflazione. Abbraccia il rischio. 2) Gioca il gioco lungo I media sono ossessionati da ciò che sta accadendo oggi, ma come investitore a lungo termine i movimenti quotidiani del mercato sono solo rumore e non il gioco che vuoi giocare. La tua più grande risorsa è il tempo e imparare a usare quella risorsa a tuo vantaggio farà la differenza. Le probabilità di un rendimento positivo in un dato giorno di negoziazione sono appena superiori al lancio di una moneta, ma estendendo il tuo orizzonte, puoi avere sempre più fiducia nel raggiungimento di un risultato positivo. I grandi soldi negli investimenti non si fanno nelle oscillazioni a breve termine ma nelle grandi mosse. Più lungo è il tuo periodo di detenzione, maggiori saranno i tuoi potenziali rendimenti. Fai il gioco lungo. 3) Diversificare, diversificare, diversificare Se potessi prevedere il futuro, sceglieresti solo le asset class (categoria di strumenti finanziari) più performanti. Nell'ultimo decennio ciò avrebbe significato un portafoglio concentrato solo in azioni di crescita a grande capitalizzazione statunitensi, come evidenziato da :

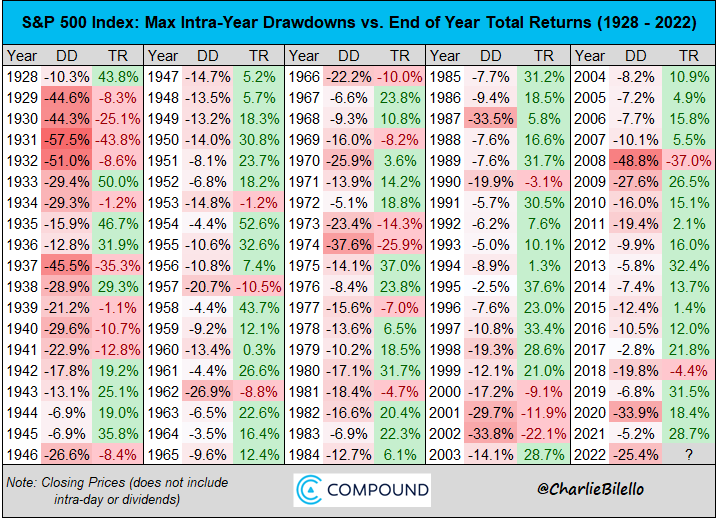

C'è un ciclo per tutto e nel 2022 stiamo vedendo i vantaggi di possedere cose (valore, alternative, ecc.) che in precedenza erano in disgrazia. Nel mondo del reddito fisso, abbiamo assistito allo stesso, con la diversificazione in termini di minore durata (Buoni del Tesoro) e credito (Leveraged Loans) che hanno dimostrato il loro valore. Il 2023 sarà una replica del 2022? Non probabile. I leader e i ritardatari nei mercati cambiano per sempre e la migliore protezione contro la nostra incapacità di prevederli è diversificare, diversificare, diversificare. 4) Concentrati su ciò che puoi controllare In qualità di investitore diversificato, non hai la possibilità di controllare i tempi o l'entità dei rendimenti. In parole povere: saranno quello che saranno. Cosa puoi controllare? Le tue abitudini e il tuo comportamento. Dal punto di vista delle abitudini, ciò significa cose semplici come vivere entro i propri mezzi, cercare di risparmiare di più quando possibile e seguire un piano di investimenti assoggettato a una rigorosa disciplina. Dal punto di vista comportamentale, ciò significa non soccombere alle due emozioni più perniciose: la paura e l'avidità. Queste due emozioni ci spingono a vendere basso e comprare alto, ancora e ancora. Di conseguenza, i rendimenti degli investitori tendono a seguire i rendimenti del fondo di un margine considerevole, noto come "divario comportamentale". Ogni anno ha prelievi. In alcuni anni sono molto più grandi di altri, ma l'unica costante è il rischio. Quando i mercati stanno scendendo, la paura può prendere il sopravvento, inducendoti ad agire (vendere). Se riesci a respingere quella paura e resistere, guadagnerai il rendimento del mercato e uscirai davanti alla maggior parte degli investitori. L'avidità non è stata un fattore importante nel 2022, ma puoi star certo che tornerà di nuovo in futuro. E quando lo fa, preparati a un diverso tipo di paura: perdere qualcosa. Come abbiamo visto con innumerevoli esempi negli ultimi due anni, agire su FOMO (“Fear of Missing Out” significa “paura di essere tagliato fuori”. Questo fenomeno è correlato con l’uso eccessivo dei social network ed è caratterizzato dal desiderio di restare continuamente connessi con quello che gli altri stanno facendo) nel bel mezzo di una mania porta spesso a risultati disastrosi. Concentrati su ciò che puoi controllare: le tue abitudini e le tue emozioni. La mia unica previsione per il 2023 Nel 2023 prevedo una cosa e una sola: vedrete molte altre sorprese. Questa è la natura dei mercati. Quanto a quali saranno le sorprese, lascia quel gioco d'ipotesi agli esperti. Rimani concentrato sui tuoi propositi e attieniti al tuo piano. Lo schema sotto indica con DD il punto più basso toccato dall' indice americano S&P 500 nell'anno e con TR il risultato alla fine dello stesso anno.

0 Comments

Ragione o sentimento? L’emotività condiziona in modo rilevante le percezioni e i comportamenti degli italiani in materia di risparmio. Secondo l’Osservatorio Sara Assicurazioni, infatti, sono quasi uno su due (45%) i connazionali che dichiarano di fare fatica a controllare le reazioni emotive di fronte agli accadimenti finanziari e ai trend dei loro risparmi, trovandosi così in più casi ad agire d’impulso e senza riuscire a crearsi un quadro chiaro e informato. Una condizione senza dubbio legata a una cultura finanziaria notoriamente non eccellente, ma che risente anche della congiuntura complessa che stiamo vivendo. Non è un caso che per ben 8 italiani su 10 la gestione dei propri soldi e risparmi sia una vera e propria fonte di stress, che si acuisce di fronte a mercati turbolenti, così come a ridotte risorse personali o a spese ingenti. Il barometro dell’emotività in questa fase segnala in prevalenza sensazioni di preoccupazione e incertezza (44%) e timore (16%). C’è comunque una buona quota di italiani che guarda al futuro con più tranquillità grazie alla solidità della propria situazione economica (25%). Ma cosa farebbero i connazionali con i loro risparmi? Se più di uno su quattro (27%) non investirebbe, preferendo tenerli sul conto corrente, non manca chi si dice propenso a considerare forme di investimento. Le più gettonate sono quelle di medio-lungo periodo, dai fondi pensione (23%) alle polizze vita nella loro duplice declinazione di polizze di risparmio e accumulo (20%) e polizze che tutelano la famiglia dagli imprevisti che possono mettere a rischio il patrimonio (17%). Un ulteriore 17% degli italiani guarda con interesse al mattone. Se un 39% farebbe da sé, la maggioranza (57%) si affiderebbe a un consulente specializzato, così da limitare il più possibile proprio il fattore emotivo e trovare la soluzione più idonea ai suoi obiettivi e alle sue disponibilità. E qui aggiungo che il consulente non può incidere sui rendimenti o sui cali degli investimenti fatti dai risparmiatori, a quello ci pensano i mercati, può però fungere da guida per far comprendere ai risparmiatori poco avvezzi le dinamiche della finanza, cosi da limitare il fattore emotivo e le possibili scelte errate nell’investire.  Si parla e si è tanto parlato delle criptovalute, questo tipo d’investimento considerato da molti la “gallina delle uova d’oro”. Come spesso accade a tirare troppo la corda alla fine si rompe. I guadagni facili, sopratutto ottenuti con il classico “fai da te”, spesso e volentieri dopo un pò ti lasciano col cerino acceso in mano. Attenzione quindi a come si investono i propri risparmi, sopratutto senza un minimo di conoscenza finanziaria. Come riporta l’articolo de Il Sole 24 ore, dopo il crack della piattaforma FTX ecco in arrivo quello di BlockFi, fino a qualche mese fa una delle più accreditate piattaforme dove depositare cripto in cambio di interessi. Il contagio prosegue ? https://amp24.ilsole24ore.com/pagina/AESYrqKC |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS