Negli ultimi anni molti investitori hanno abbandonato la diversificazione internazionale, o perlomeno l'hanno diminuita, per spostarsi prevalentemente sul mercato USA, in quanto dal 2009, il totale dei fondi indicizzati al mercato azionario statunitense è cresciuto di oltre il 660%, mentre il totale dei fondi indicizzati internazionali è cresciuto di circa il 180%. Si tratta di rendimenti annuali superiori al 14% annuo negli Stati Uniti rispetto a meno del 7% annuo nel resto del mondo. Ci sono buone ragioni per questo divario di performance: un settore tecnologico più grande, un dollaro forte, l’economia statunitense che ha ottenuto risultati migliori, ecc. Molti investitori presumono di non aver più bisogno di detenere assets internazionali, perché le grandi società statunitensi ottengono una discreta fetta delle vendite e degli utili all’estero, gli Stati Uniti sono in una posizione dominante nel mercato azionario globale (costituendo circa il 60% del totale come capitalizzazione di mercato), un contesto normativo più favorevole per l’innovazione e il settore tecnologico. Ma attenzione.....Non vi è alcuna garanzia che il mercato azionario statunitense replicherà nei prossimi 15 anni il successo ottenuto negli ultimi 15 anni. Sebbene il mercato azionario statunitense sia stato il chiaro vincitore negli ultimi anni, i vincitori tendono a cambiare di decennio in decennio. Diamo un’occhiata ai rendimenti totali per decennio relativamente alle varie economie sviluppate a partire dagli anni ’70:  Ogni decennio ha grandi vincitori e grandi perdenti.

Il dominio degli Stati Uniti potrebbe essere un segno di un cambiamento di paradigma nei mercati globali o potrebbe essere un pregiudizio legato al passato. Non è necessario guardare troppo indietro per individuare il decennio perduto nei titoli azionari statunitensi (è successo dal 2000 al 2009). Negli anni ’70 e ’80, i titoli azionari statunitensi erano più vicini al fondo della classifica che al massimo. Mi piace la diversificazione come forma di gestione del rischio perché aiuta a evitare gli estremi. Ciò significa che non si investirà mai completamente nel rendimento migliore, ma significa anche che non si investirà mai completamente in quello peggiore. La diversificazione apre a vincitori sorprendenti. La diversificazione internazionale potrebbe non proteggere dagli anni brutti o addirittura dai cicli brutti. Ciò che dovrebbe fare è proteggere da decenni terribili. Ogni paese li ha. Anche gli Stati Uniti.

0 Comments

Diversi investitori privati trovano giovamento nel gestire in autonomia il loro portafoglio.

Per loro è una soddisfazione cercare di battere il mercato, prendendo le proprie decisioni e scegliendo titoli e tempi di investimento Ma non tutti gli investitori sono così. Tanti, forse la maggior parte, non sono disposti a dedicare troppo tempo nella gestione delle proprie finanze, anche per via della scarsa conoscenza della materia. Nel loro caso può essere preferibile lasciare che un consulente scelga le soluzioni finanziarie più adatte. Dunque, avete mai riflettuto su quando e perché è utile avvalersi dell'esperienza di un consulente? Per determinarlo, si possono prendere in considerazione alcuni criteri: Obbiettivo Qual è l'obiettivo a cui puntate ? Volete ricavare entrate extra quando si ha successo, senza soffrire quando si fallisce, oppure volete un piano finanziario a lungo termine costruito in modo coerente con la vostra situazione finanziaria ? In quest'ultimo caso, la limitazione del rischio è importante. Il consulente è un professionista che vi può delineare un sentiero di investimento coerente con le vostre possibilità e i vostri obiettivi, selezionando i giusti prodotti e il loro livello di rischio. Tempo Puoi dedicare tempo nella gestione dei tuoi investimenti, o il tuo lavoro ti impegna e preferiresti dedicare le ore libere a qualcos’altro? Se per te la gestione dei risparmi è un peso, faresti meglio ad avvalerti di un consulente. Essendo un professionista esperto ti costerà denaro, ma con tutta probabilità, otterrai rendimenti maggiori rispetto a quelli che potresti realizzare investendo in autonomia con troppo poco tempo e scarsa attenzione. Conoscenza Un’ altro elemento da considerare è la conoscenza della materia finanziaria. Conosci le azioni, le obbligazioni, i fondi, gli ETF, la macroeconomia ? Se la risposta è si, approccia i mercati in totale autonomia, in caso contrario, utilizza le conoscenze già in possesso di un consulente. Un consulente del settore conosce i diversi prodotti di investimento, le loro caratteristiche e i loro rischi. Se ti manca la conoscenza rischi di giudicare male i prodotti o le strategie di investimento. Seconda opinione Anche quando prendi le tue scelte in autonomia, interpellare un consulente è un buon modo per ottenere una seconda opinione per testare le tue idee e decisioni. Ovviamente questi ingredienti non sono una garanzia, come del resto non si hanno garanzie quando ci si affida ad altri professionisti come ad esempio il medico, il commercialista, l’architetto ecc. Certamente nessuno vieta il “fai da te”, ma siamo sicuri che i risultati poi saranno migliori ? Dal 2022 i mercati hanno performato in modo negativo, sia gli azionari che gli obbligazionari.

La ragione principale è l’inflazione schizzata a livelli che non si vedevano da tempo. Questo ha comportato un decremento dei valori dei portafogli degli investitori, i quali si chiedono se è meglio vendere in perdita per non subire ancora o mantenere il portafoglio inalterato attuando un approccio di lungo termine. Alla domanda è difficile dare una risposta secca e univoca, perchè ogni situazione è un caso a sé. In linea generale, consiglio gli investitori ad adottare un approccio di lungo termine. Le scarse prestazioni di 1 o 2 anni non sono sempre un segnale che è il momento di vendere. La storia, piena di corsi e ricorsi, ci dimostra che in media chi ha avuto il sangue freddo di restare investito è stato ampiamente ricompensato. In effetti, molti dei cali di mercato dell’ultimo ventennio, inclusa la grande crisi finanziaria del 2008 e il crollo del marzo 2020, sono poi stati ampiamente superati dai mercati. Gli investitori che hanno sopportato questi tempi difficili sono quelli che ne sono usciti forse nella forma migliore. A nessuno piace rimetterci denaro. Quando guardiamo il nostro portafoglio finanziario, mentre i segni “più” ci mettono tranquillità, quelli “meno” ci provocano uno stress difficile da gestire. A volte tentiamo di non pensarci, ma spesso è impossibile resistere: troppo forte la voglia di controllare se quella posizione colorata di rosso si stia riprendendo o al contrario stia affondando. Ecco perché, ogni qual volta ci troviamo davanti a un investimento che non sta dando i frutti sperati, ma anzi, ci sta regalando dispiaceri, la domanda che ci si pone è sempre la stessa: liquidarlo per arginare le perdite o aspettare sperando in tempi migliori? La verità è che prendere decisioni in campo finanziario non è mai facile: cosa comprare, quando vendere, quanto resistere. Anche per un investitore esperto, spesso non è così scontato capire se si è fatta la mossa giusta. Certo, se un determinato investimento dovesse vivere un lungo periodo di prestazioni inferiori alla media, la pazienza potrebbe esaurirsi e forse è meglio vendere. Questo potrebbe accadere anche quando gli obiettivi degli investitori cambiano nel tempo in base a dove si trovano nel loro ciclo di vita, alla loro attitudine al rischio e alle circostanze finanziarie. Periodicamente è sempre utile fare un passo indietro ed esaminare la propria situazione finanziaria. Se gli obiettivi di investimento o l’orizzonte temporale è cambiato, può avere senso, come detto, liquidare le posizioni in rosso, anche se questo vuol dire incassare una perdita. Ma quando non vendere ? Mai farsi prendere dal panico e vendere d’impulso a seguito di tutto quel flusso di notizie (di cronaca, economiche, politiche, ecc.) che giornalmente sommerge tutti noi. È indubbio che questo tipo di notizie abbia un effetto sui mercati, ma è anche vero che molto spesso i mercati hanno digerito e prezzato quella informazione prima che venisse comunicata dai media. Insomma, se si decide di vendere un fondo a causa di una specifica notizia, si è molto probabilmente già in ritardo.  Oggi più che un tempo affidare i tuoi risparmi a un consulente finanziario anziché a una banca può comportare diversi vantaggi, ma è importante prendere una decisione informata in base alle tue esigenze e obiettivi finanziari. Ecco alcune ragioni per cui potresti considerare di affidarti a un consulente finanziario anziché alla banca:

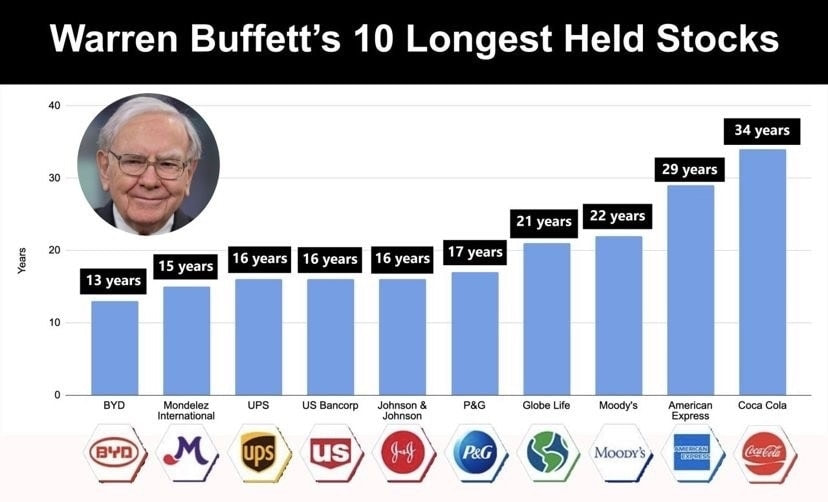

Quando si parla di investimenti a lungo termine il primo pensiero va a Warren Buffet, ma chi è Warren Buffet ? Dice Wikipedia : Warren Edward Buffett, nato nel 1930, è un’ imprenditore, economista e filantropo statunitense, soprannominato «oracolo di Omaha» per la sua abilità di previsione negli investimenti finanziari. È considerato il più grande investitore di valore di sempre. Ma perché nessuno è come lui ? Semplice, Warren Buffett, come tantissimi altri investitori, è passato per ogni tipo possibile di evento nella vita di un investitore, aumenti e diminuzioni dei tassi d’interesse, recessioni, crisi, bolle, inflazioni, pandemie, guerre, di tutto e di più. Eppure i suoi risultati sono sotto gli occhi di tutti : 19.8% annualizzato (significa ogni anno) dal 1965 ad oggi, contro il 9.9% dell'indice americano S&P 500, e fanno di lui il miglior investitore della storia, non tanto per le performance, ma soprattutto per la durata e la costanza negli anni in cui questi risultati sono avvenuti. C’è chi dice che il segreto di Buffett sia la giusta selezione delle azioni, e sicuramente è così, ma ne esiste un’ altro altrettanto importante che è alla portata di tutti (o almeno dovrebbe esserlo): la pazienza. Qui sotto gli anni di detenzione delle singole azioni. CocaCola è in portafoglio addirittura da 34 anni !  Attenzione nella lista manca Apple, azione che è stata acquistata a partire da inizio 2016, quindi parliamo di oltre 7 anni. Al contrario, il tempo medio di detenzione dei titoli in portafoglio per l’investitore medio è sempre più basso…6 mesi!  Pensate a quanti investitori infatti dopo aver comprato un titolo ed averlo tenuto per 1 mese, già si lamentano che non stanno guadagnando, o peggio ancora lo vendono se scende di poco perché “non funziona”.

Pensate anche a quanti investitori, entrati magari ai massimi di fine 2021, si stanno lamentando perché dopo ben “1 anno e mezzo”, ancora non hanno recuperato i propri soldi. La pazienza non fa parte dell'investitore medio, al contrario fa parte degli investimenti e perciò alla domanda qual è la principale differenza tra l’investitore medio “lamentoso” e Buffett col 19,8% ogni anno, una possibile risposta è questa: la pazienza di 34 anni!  Molto spesso succede che gli investitori in fondi vendano in preda al panico quando i mercati precipitano o decidano di sostituire il comparto in cui erano investiti se i rendimenti a breve termine sono stati inferiori alle attese.

Tali comportamenti possono produrre performance deludenti a causa dell'eccessivo turnover. Avere aspettative realistiche Alcuni investitori potrebbero maturare aspettative di rendimento irrealistiche leggendo sui media, o nei forum online specializzati, storie di guadagni in doppia o addirittura tripla cifra realizzati in pochi mesi. Aspettative non realistiche sulle performance future, dunque, possono produrre delusione, impazienza e indurre un'eccessiva rotazione dei fondi in portafoglio se la realtà non dovesse soddisfare le aspettative. Smettila di inseguire i rendimenti Molti comparti hanno registrato ottime performance, questo ha aumentato la loro popolarità e con essa anche i flussi di capitale in ingresso. Ma ricorda, nessun investimento cresce per sempre. Più il grafico di crescita diventa ripido, maggiore è la probabilità che si registri una correzione. I rischi del “market timing” Vendere quando il mercato scende e poi riacquistare quando i prezzi sono più bassi sembra un’idea allettante. Ma il market timing è molto più facile a dirsi che a farsi. Il mercato ti offrirà sempre molte opportunità di acquisto e vendita. Ma cercare di batterlo sul tempo può potenzialmente portarti ad entrare ai massimi e ad uscire ai minimi, i migliori risultati si realizzano quando gli investitori rimangono investiti. Dunque, pensa al tuo investimento in fondi come una maratona e cerca di avere aspettative di rendimento realistiche in modo da non perdere di vista il premio. Inoltre, cerca di non inseguire le performance storiche e di non farti influenzare dalle turbolenze di breve termine del mercato. Le probabilità di successo del tuo investimento sono molto più alte nel lungo termine. Un lungo orizzonte temporale consente la possibilità di eliminare eventuali perdite che potresti subire lungo il percorso e permette di scatenare la magia dell’interesse composto. Avere una prospettiva di lungo termine, però, non significa evitare di apportare modifiche al tuo portafoglio. Bensì che qualsiasi cambiamento deve essere basato su decisioni razionali e informate per aumentare la probabilità di raggiungere i tuoi obiettivi finanziari.  Una volta le notizie le leggevamo sui giornali, poi è arrivata la televisione ed infine internet.

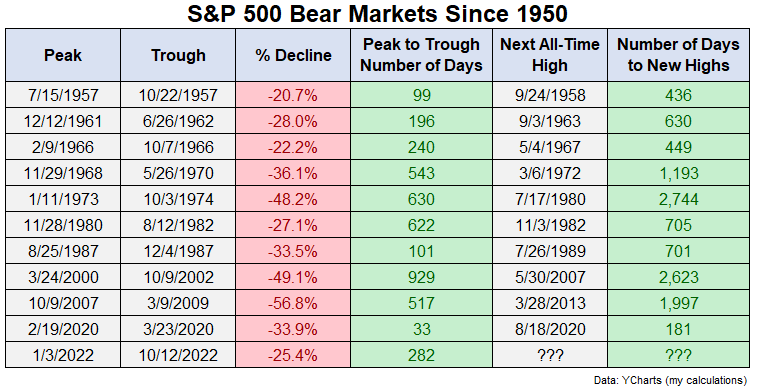

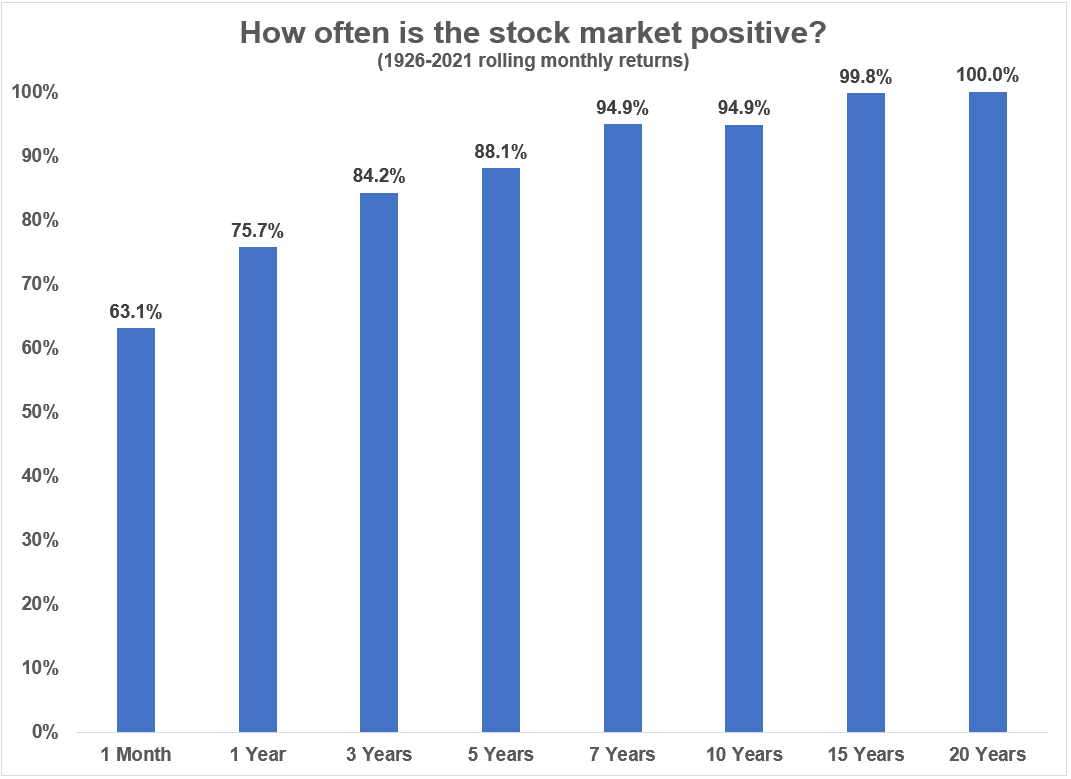

Siamo ormai inondati di notizie, ma capire quali sono corrette e quali no, risulta sempre più difficile. Mi sto di continuo rendendo più conto, di quanto abbia preso piede il “clickbait”, ma vi chiederete ….cosa diavolo è questo clickbait ? Wikipedia lo descrive così : “è un termine che indica un contenuto web la cui principale funzione è di attirare il maggior numero possibile di internauti. Generalmente il clickbait si avvale di titoli accattivanti e sensazionalisti che incitano l'utente a cliccare, facendo leva sull'aspetto emozionale di chi vi accede.” Ma i titoli sensazionalistici non li troviamo solo su internet, anche le varie testate giornalistiche di tv e giornali enfatizzano le notizie con titoloni attira lettori, soprattutto se sono negative. Un’esempio ? “Allarme a Milano : è la terza città più inquinata del mondo” Ma è veramente cosi ? Quando questa notizia ha cominciato a girare in rete il 21 marzo non c'è stato modo di frenarla: testate italiane generaliste si sono lanciate a capofitto su un titolo accattivante. Questa notizia è falsa. O meglio, è rappresentata in modo sbagliato. Ma la rappresentazione oggi giorno, data da un titolo e un'attenzione pubblica sempre più bassa (anche a causa dell'eccessivo numero di notizie o pseudo-tali) può trasformare una verità plausibile in un dato di fatto. Il 21 marzo il ranking di IQAir, società svizzera che si occupa di tecnologie per contrastare l'inquinamento dell'aria, indicava Milano come la terza città al mondo con la peggiore qualità dell'aria. Si tratta di una classifica aggiornata quotidianamente sui livelli di polveri sottili: un ranking che in effetti si usa moltissimo in tutto il mondo per aggiornamenti informativi sullo stato dell'inquinamento delle città nel mondo. Già il fatto che la classifica cambi ogni giorno, mostra la sua relativa affidabilità. In realtà l'inglorioso riconoscimento si riferisce alla classifica di un'azienda, che non si basa su metodi scientifici riconosciuti, e a un solo giorno. Ciò non toglie che l'aria a Milano sia di pessima qualità Provate a pensare quindi a quante notizie presentate in modo sbagliato riguardano, borsa, finanza, mercati, economia. Attenzione dunque, è proprio in questi casi che affidarsi ad un consulente competente da un valore aggiunto.  Oggi riporto l’interessante articolo (tradotto), scritto da Ben Carlson sul sito “A wealth of common sense”. Ben Carlson è il direttore delle gestioni patrimoniali istituzionali presso Ritholtz Wealth Management, dove crea piani di investimento dettagliati e gestisce portafogli per istituzioni e privati. E’ autore di quattro libri su risparmio, investimento e denaro . Nel 2017 è stato inserito dalla rivista americana "InvestmentNews” nell'elenco dei migliori 40 consulenti finanziari sotto i 40 anni negli Stati Uniti. Ben scrive : “L'ultimo nuovo massimo storico per l'S&P 500 è stato il 3 gennaio 2022. Ciò significa che sono passati quasi 450 giorni da quando abbiamo registrato nuovi massimi nel mercato azionario. Sembra tanto tempo. Ma sulla base della storia dei mercati ribassisti, non è poi così lungo. Potrebbe volerci un po' prima di raggiungere di nuovo nuovi massimi, se usiamo la storia come guida. Ho esaminato ogni mercato ribassista a partire dal 1950 per vedere quanto tempo ci è voluto perché il mercato raggiungesse nuovi massimi storici dal picco precedente. In questa tabella, esamino i ribassi per ciascun mercato ribassista, il numero di giorni necessari per passare dal picco al minimo e il numero di giorni per passare dal picco precedente al nuovo ma massimo. Peak : massimi di mercato Trough : minimi di mercato % Decline : % di calo Peak to Trough : numero di giorni intercorsi tra il punto massimo e il punto minimo Next All-time High : nuovo massimo storico Number of days to New Highs : numero di giorni trascorsi tra il vecchio massimo storico e il nuovo Se includiamo l'attuale mercato ribassista, il calo medio, dal picco al minimo è una perdita di poco inferiore al 35%. Il numero medio di giorni per passare dal picco al minimo è 381, quindi poco più di un anno. Il numero medio di giorni per passare dal picco precedente ai nuovi massimi storici è di 1.166 giorni o più di 3 anni. Il viaggio di andata e ritorno più breve da un picco all'altro è stato il crollo del Covid nel marzo 2020. Abbiamo visto nuovi massimi in 6 mesi. Prima di quella fionda di un mercato ribassista, il periodo di tempo più breve per vedere di nuovo nuovi massimi era di 436 giorni nel 1950. Quindi può volerci del tempo per riprendersi completamente da un mercato ribassista Non so quanto tempo ci vorrà, ma non è insolito che il mercato azionario ti faccia sentire malissimo su base regolare. Uno dei miei grafici preferiti del mercato azionario a lungo termine e mostra il tasso di guadagno storico su vari orizzonti temporali.

Storicamente parlando, più lungo è il tuo orizzonte temporale, maggiori sono le tue possibilità di vedere rendimenti positivi. Su base giornaliera, il tasso di guadagno storico è solo del 55% circa, il che significa che il 45% di tutti i giorni di negoziazione sono stati perdite. E solo il 5% di tutti i giorni di negoziazione si è chiuso a nuovi massimi storici. Fondamentalmente, più spesso guardi i tuoi investimenti nel mercato azionario, peggio ti sentirai dal momento che passiamo così tanto tempo in uno stato di mercato negativo. Il termine finanziario comportamentale di Richard Thaler per questo fenomeno è : avversione alla perdita. L'avversione alla perdita è l'idea che le perdite facciano male il doppio dei guadagni che ci fanno sentire bene. E la miopia è l'idea che più frequentemente guardi il tuo portafoglio, più è probabile che tu provi la puntura dell'avversione alla perdita. Più guardi il tuo portafoglio, peggio ti sentirai riguardo alla tua performance. E meno guardi, più spesso vedrai i guadagni nel tempo. Inoltre, non è che prestare maggiore attenzione al tuo portafoglio garantirà risultati migliori. Per la maggior parte degli investitori, prestare maggiore attenzione può portare a più errori perché quella avversione alla perdita ti tenta ad apportare più modifiche al tuo portafoglio, il che può portare a più errori dalle tue emozioni. Non è facile ignorare i tuoi investimenti o il mercato azionario di questi tempi. Le informazioni sono ovunque, ma meno li guardi, meglio ti sentirai riguardo alla tua performance." Che ne dite di seguire i suggerimenti di Ben e sorvolare su tutte le notizie finanziarie, spesso poco precise, che ci propinano quotidianamente i media e guardare più in la nel tempo ?  Sostanzialmente i fattori sono tre :

- La pandemia - Le banche centrali - La guerra in Ucraina La pandemia aveva di fatto rallentato se non quasi fermato l’economia globale, ovvero la domanda di beni e servizi si era azzerata. I “produttori” avevano smesso di offrire e spesso senza aver fatto scorte di magazzino. Nel momento in cui tutto è ripartito, il boom di domanda ha superato di gran lunga l’offerta, spingendo cosi l’inflazione verso livelli che non si vedevano da anni. Le banche centrali hanno favorito, con la “vendita” del denaro praticamente a costo zero, questi alti livelli inflattivi. E’ poi arrivata la guerra, col problema del gas e petrolio russi; anche qui l’embargo ha eliminato la Russia come mercato fornitore di materie prime, perlomeno per quanto riguarda l’Europa, questo ha portato nelle prime fasi ad un’aumento significativo del prezzo del gas, arrivato ad un massimo di 345,7 Euro al megawattora (tornato oggi nel momento in cui scrivo a 44 Euro). Cosa fare quindi per combattere l’inflazione e cercare di farla scendere a livelli considerati accettabili ? Innalzare i tassi !! Le banche centrali hanno quindi iniziato una politica di innalzamento dei tassi, nel tentativo di raffreddare l’inflazione, ma questo ha contribuito alla discesa dei mercati sia azionari che obbligazionari. Perchè entrambi gli asset stanno patendo questa situazione ? Per quanto riguarda il mercato azionario, le aziende che prima erano indebitate presso le banche, pagando tassi irrisori, ora si trovano a pagare tassi più alti di 3/4 volte, con un’evidente probabilità di utili inferiori. Per il mercato obbligazionario, l’aumento dei tassi ha fatto arretrare i prezzi di obbligazioni e titoli di stato, in quanto oggi vengono emessi titoli con cedole più vantaggiose, rispetto a quelli emessi quando i tassi erano vicini allo zero. Quali sono quindi le soluzioni per i risparmiatori che hanno investito e si ritrovano i portafogli con risultati ad oggi negativi ? Beh... c’è solo una certezza….ed è il tempo. Avere pazienza è fondamentale come non farsi prendere dall’ansia. Tutti vogliono risultati esaltanti, nel giro di poco tempo e senza rischiare nulla, ciò non è possibile. Se si sono costruiti piani di risparmio di lungo termine bisogna rispettarli, indipendentemente dall’andamento di economia e borse, inoltre avere una riserva di liquidità è fondamentale. Quindi calma e sangue freddo, perché come la storia insegna, tutti gli avvenimenti negativi sono prima o poi finiti. La pazienza è la virtù dei forti Ci sarebbe molto altro da dire, ma non voglio tediarvi oltre. PERCHÉ LA BORSA ITALIANA A VOLTE REGISTRA FLUTTUAZIONI MAGGIORI RISPETTO AD ALTRE BORSE EUROPEE?16/3/2023  Ciò è dovuto alla diversa composizione del mercato azionario italiano rispetto ad altre borse europee.

Ad esempio, se le azioni di un settore specifico, come il settore bancario, che sono particolarmente rappresentate nella borsa italiana, subiscono forti oscillazioni, l'impatto sulla stessa potrebbe essere maggiore rispetto ad altre borse europee. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS