CDP ha avviato un programma di emissioni obbligazionarie riservate al mercato retail (persone fisiche residenti in Italia) sottoscrivibili dal 7 al 27 novembre 2023, salvo chiusura anticipata.

Caratteristiche : A chi sono rivolte Le obbligazioni sono riservate alle sole persone fisiche residenti in Italia. Periodo di offerta Dal 7 al 27 novembre 2023, salvo chiusura anticipata Durata 6 anni Rimborso capitale Integrale a scadenza Rendimento Tasso fisso del 5,00% per i primi 3 anni e per i successivi 3 anni tasso variabile pari a Euribor 3 mesi più un margine minimo dello 0,90% Tassazione Imposta sostitutiva del 12,50% Lotto minimo di sottoscrizione 1.000 Euro Cedole Trimestrali

0 Comments

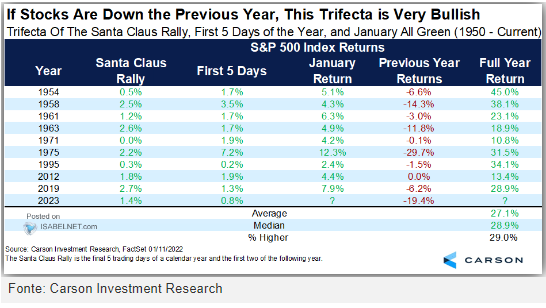

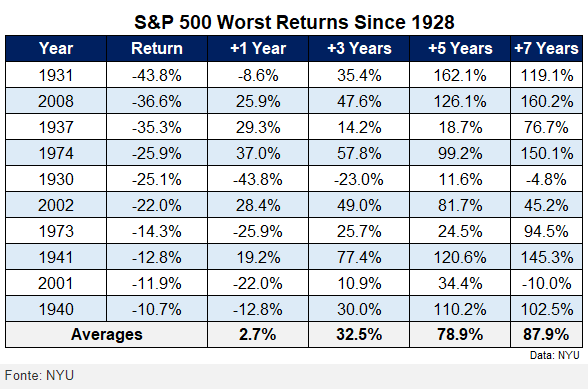

Abbiamo archiviato il 2022 come uno dei peggiori anni del millennio, ed uno dei peggiori anni della storia dei mercati se consideriamo le due principali asset class, ovvero azioni e obbligazioni. Ripercorriamo la storia e guardiamo cosa è successo negli anni successivi a importanti cali dei mercati. Attenzione, la storia potrebbe non ripetersi, ma dare un’occhiata non costa nulla. Cosa possiamo aspettarci quindi dai mercati nel 2023 ? Nessuno lo può sapere, ma se guardiamo appunto la storia e andiamo a vedere i peggiori anni dell’indice S&P 500 (indice americano di riferimento mondiale), notiamo come l’anno successivo di una performance negativa (colonna rossa) tende ad essere positivo (ultima colonna verde). Chiaramente non sempre è stato così per l’anno successivo, se analizziamo gli anni peggiori, notiamo come qui le statistiche ad 1 anno siano più altalenanti, nel senso che la storia propende sempre per un rendimento positivo nell’anno successivo (+2.7% di media) ma abbiamo delle eccezioni, ad esempio il periodo 1930-1931, 1973-1974, 2000-2001, mentre nel resto delle annate abbiamo sempre assistito a rendimenti positivi (in questo caso la media è inferiore perché parliamo di anni davvero catastrofici). Ma se estendiamo l’orizzonte ai 3 anni (un periodo che dovrebbe essere il minimo sindacale per un investitore), allora le cose cambiano a favore di risultati decisamente positivi.   Inizio di un nuovo anno e via a fare previsioni su quello che sarà dei mercati.

Strateghi, analisti, super esperti, si buttano nelle loro immancabili previsioni. Certo, dobbiamo riconoscere che a differenza di quello che dicono le stelle negli oroscopi, finanza e economia hanno basi oggettive e inconfutabili, ma da qui a fare previsioni corrette di cosa sarà l’anno 2023 andiamoci piano. Tutte queste previsioni attirano molta attenzione, ma gli investitori farebbero bene a ignorarle. Come mai? Perché raramente sono corrette. Un anno fa, gli strateghi di Wall Street prevedevano un rendimento del 7,5% per l'S&P 500 nel 2022 con una crescita degli utili dell'S&P 500 del 7,9% ( 45 strateghi intervistati da Reuters ). E cosa è realmente accaduto? A metà dicembre 2022, l'S&P 500 era in calo del 18,3% da inizio anno. E gli utili erano in calo dell'11% anno su anno nel terzo trimestre. Perché prevedere cosa accadrà quest’anno è così difficile? Perché i mercati sono lungimiranti e guidati da una moltitudine di fattori, il più importante dei quali è il sentimento degli investitori. Il che significa che anche se avessimo saputo cosa sarebbe successo con uno di quei fattori (diciamo l'economia o gli utili), non avremmo potuto dire con certezza quale sarebbe stata la reazione. Quindi ? Rimanete concentrati sui vostri propositi, attenetevi ai vostri piani e cercate di mettere da parte ansie e paure. I grandi soldi negli investimenti non si fanno nelle oscillazioni a breve termine ma nelle grandi mosse. Più lungo è il vostro periodo di detenzione, maggiori saranno i vostri potenziali rendimenti. Buon anno a tutti

Purtroppo stiamo vivendo una situazione socio/economica particolarmente delicata. Da una parte la guerra in Ucraina e dall'altra un'inflazione che non si vedeva da tempo, con la conseguenza che i prezzi sono alle stelle. Le borse ne stanno pagando il prezzo e anche lo S&P 500, l'indice americano azionario più seguito al mondo, è ufficialmente entrato in "bear market", ovvero mercato orso, una correzione del mercato di almeno il 20% rispetto al suo massimo e una fase contraddistinta da una progressiva diminuzione dei prezzi degli asset finanziari e da aspettative pessimistiche. Nel suo articolo Francesco Casarella illustra come si potrebbe affrontare al meglio il temuto orso.

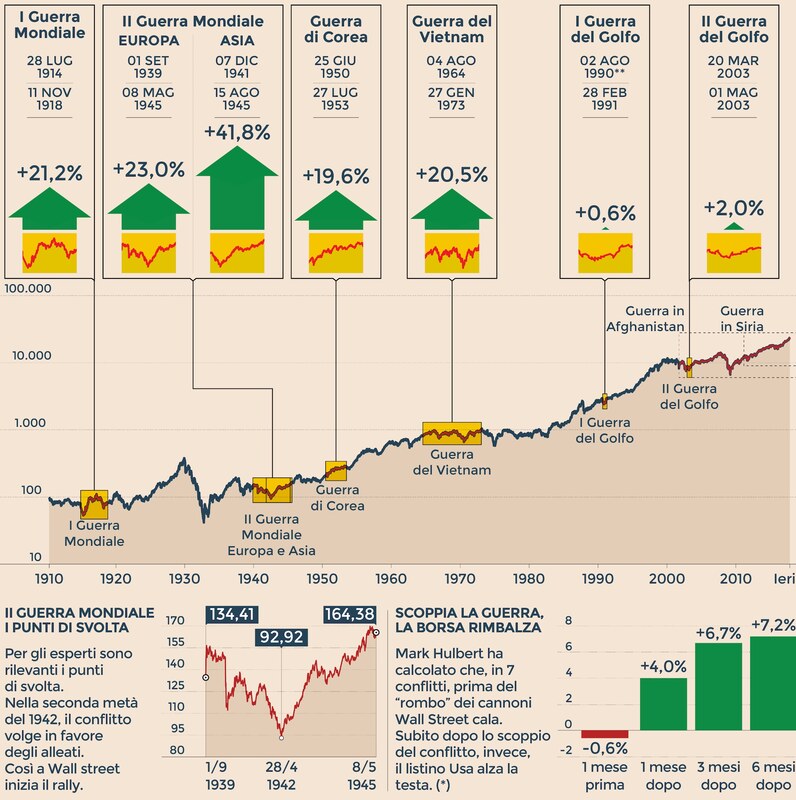

L'invasione dell'Ucraina da parte della Russa ha portato sicuramente scompiglio nei mercati finanziari, ma come sempre è successo nella storia le crisi che siano di guerra o sanitarie o finanziarie sono sempre state superate dai mercati in modo brillante come si può vedere nel grafico. L'errore più comune è valutare i propri portafogli anno per anno se non peggio mese per mese o giorno per giorno. I portafogli dei miei clienti sono costruiti per dare rendimenti nel lungo periodo e potrebbero soffrire nel breve/medio periodo, quindi mantenere sangue freddo ed evitare di vendere per paura. Come spesso dice Warren Buffett, il mercato è uno strumento eccezionale per trasferire la ricchezza dagli impazienti ai pazienti, quindi davvero, siate pazienti. Vi lascio una previsione di Fidelity International, tra le più importanti società di gestione di fondi al mondo e da oltre 40 anni opera su tutti i mercati finanziari internazionali : "In questo contesto di volatilità e incertezza il focus sulla qualità e sull’analisi fondamentale diventano non solo parametri di selezione degli investimenti ma anche strumenti di gestione del rischio: solidità del business e corrette valutazioni possono costituire infatti un ammortizzatore per l’andamento dei titoli. Soprattutto se si abbina ad una ampia diversificazione di portafoglio. “Riteniamo strategico in questa fase un posizionamento verso l’Asia che risulta molto più isolata rispetto al rischio geopolitico rappresentato dall’Ucraina e presenta oggi un netto trend di crescita economica a premio rispetto all’Occidente” specifica la manager di Fidelity. Secondo la quale, l’Asia, e la Cina in particolare, partono da un livello di valutazioni compresso sia rispetto alla media storica che ai mercati occidentali, fattore che rappresenta un valido cuscinetto in questo contesto di volatilità indotta da un rischio geopolitico esogeno."   La Cina frena.

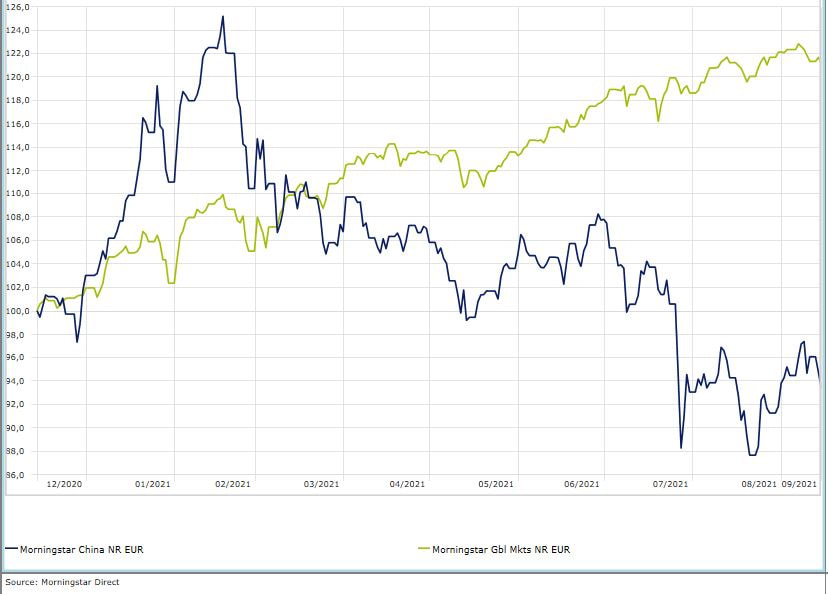

Colpa di alcune cattive notizie che arrivano da diversi fronti regolamentari ma che, dicono gli analisti di Morningstar, stanno rendendo l’azionario del paese asiatico particolarmente appetibile. L’indice Morningstar China in un mese (fino al 9 agosto e in euro) ha perso quasi il 6%, portando a -8,2% la performance da inizio anno. In quattro settimane il paniere Global Markets ha segnato +2%, mentre da gennaio il progresso è stato del 18,6%. La Cina ha rallentato dopo le mosse del governo cinese per tenere a freno il settore dei servizi di istruzione privata e per la possibilità che arrivassero norme più stringenti per quanto riguarda Internet, soprattutto nel segmento dei giochi online e per quel che sta riguardando Il secondo gruppo immobiliare cinese, Evergrande sul bordo del default, ma dal punto di vista delle valutazioni, attualmente, secondo il Morningstar Global Market Barometer l’azionario cinese è sottovalutato del 20% rispetto al rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dati in valuta locale aggiornati al 9 agosto 2021). Come comportarsi dunque, scappare dal mercato cinese o cogliere le opportunità che questo mercato a queste valutazioni può offrire ? Dal mio punto di vista la Cina non scomparirà dalla faccia della terra, ma continuerà la sua crescita, forse un po' più lentamente e si dovrà assestare l’asse politica / economia. Per chi è già investito nel mercato cinese consiglio di non muoversi e di non incrementare, almeno per il momento, per chi invece è assente dal mercato azionario cinese e volesse iniziare ad investirci, il mio consiglio è quello di farlo con i PAC, ovvero entrando con cadenze mensili/trimestrali/annuali, così da poter mediare i prezzi.

La percezione di tranquillità, pochi ma sicuri, che molti risparmiatori ripongono nell’obbligazionario, spesso viene disattesa, del resto si sa, ad ogni rialzo dei tassi, a volte bastano le voci, si determina una diminuzione nei prezzi dei titoli, obbligazioni societarie o titoli di stato che siano, soprattutto per quelli di più lunga scadenza, ma in AllianceBernstein (importante società di asset management globale) fanno notare una cosa molto importante; se sul breve periodo è vero che gli investitori possono vedere una diminuzione dei prezzi dei loro titoli obbligazionari è anche vero che nel lungo periodo il rialzo dei tassi va a vantaggio di quest’ultimi in quanto il reinvestimento delle cedole avverrà a tassi più elevati.

Non bisogna temere una fiammata dell’inflazione, è l’opinione di AllianceBernstein (società di asset management globale che fornisce servizi di ricerca e gestione degli investimenti in tutto il mondo a investitori istituzionali), ma qualche aggiustamento di portafoglio dettato dalla prudenza è necessario per affrontare un contesto moderatamente inflazionistico.

Il pacchetto di stimoli fiscali appena varato da Biden e la prospettiva di un secondo e più consistente piano di aiuti sta alimentando i timori di un possibile surriscaldamento dell’economia Usa e di un rialzo dell’inflazione. Le opinioni al riguardo sono contrastanti, tra chi ritiene che l’inflazione non rappresenti un grave motivo di apprensione, c’è AllianceBernstein, le cui previsioni sono di un aumento dei prezzi nel breve periodo che dovrebbero attestarsi al 2,1% alla fine del 2021, e di un andamento laterale successivamente. Se non c’è da temere un’impennata dell’inflazione, viene sottolineato, è opportuno tuttavia che gli investitori si preparino ad affrontare un contesto moderatamente inflazionistico e a posizionare i portafogli per beneficiare della ripresa post pandemica. GLI EFFETTI DELL’INFLAZIONE SULLE DIVERSE ASSET CLASS Un’inflazione moderata, spiegano in AllianceBernstein, ha effetti positivi e negativi. Da un lato favorisce la crescita di un’impresa incrementando il suo cash flow e molte aziende, specialmente quelle legate alle materie prime, possono trasferire l’aumento dei costi sugli acquirenti, dall’altro erode i rendimenti reali degli investimenti. In termini pratici, alcuni degli investimenti che hanno prodotto ottimi risultati negli ultimi anni – le azioni growth, le obbligazioni a lunga scadenza - potrebbero rivelarsi deludenti nell’ipotesi di un ritorno dell’inflazione. LE SCELTE PER UN PORTAFOGLIO OBBLIGAZIONARIO Di solito, di fronte alla prospettiva di un aumento dell’inflazione, il suggerimento è ridurre la duration del portafoglio e guardare alle obbligazioni indicizzate all’inflazione, come i Treasury inflation-protected securities (TIPS). Il punto, osservano gli esperti di AllianceBernstein, è che oggi i bassi rendimenti delle obbligazioni a breve non offrono una copertura contro gli effetti dell’inflazione e i titoli inflation-linked hanno già rendimenti reali negativi. Per avere un portafoglio più difensivo contro l’inflazione senza rinunciare al rendimento, il consiglio è di incrementare l’esposizione al credito, diversificando in settori con rendimenti relativi interessanti e basse correlazioni con i titoli di Stato, come, ad esempio, le Credit Risk Transfer securities (CRT) statunitensi, obbligazioni a tasso variabile garantite da immobili. Da valutare anche le obbligazioni del settore finanziario, dal momento che un aumento dei tassi d’interesse rafforzerebbe i margini bancari. AZIONI TRA VALUE E GROWTH Da oltre 10 anni i bassi tassi hanno premiato, in misura sproporzionata, sottolineano in AllianceBernstein, le azioni growth rispetto ai titoli value; un rialzo dei tassi potrebbe rapidamente invertire questa tendenza, penalizzando soprattutto le imprese in forte crescita valutate alla luce di utili che non sono stati ancora realizzati. Il suggerimento è quindi di valutare la possibilità di costituire o incrementare l’esposizione al segmento value; tra i titoli growth in grado di affrontare meglio un rialzo dell’inflazione sono indicate le azioni di società con modelli di business sostenibili, redditività costantemente elevata e valutazioni relativamente appetibili. Meno sensibili all’inflazione potrebbero essere anche le azioni “bond proxy”, come i servizi di pubblica utilità e i beni di prima necessità; molte economie emergenti producono materie prime e un surriscaldamento dell’economia mondiale si estenderebbe anche ai prezzi delle commodity. ASSET REALI E MATERIE PRIME Asset class, come le materie prime, l’immobiliare, le valute estere e gli investimenti in azioni legate alle commodity registrano buone performance nelle fasi di inflazione; un paniere diversificato di asset reali, è la conclusione di AllianceBernstein, fornisce il migliore compromesso tra rischio e rendimento ed è la difesa più efficace dall’inflazione, ma è un paniere, viene puntualizzato, che deve aggiungersi, non sostituire le posizioni core, ricordando che non tutte le asset class sono adatte a tutti gli investitori.  Oramai dobbiamo farcene una ragione.....la Cina economicamente parlando è ormai uscita dal suo status di "mercato emergente", divenendo in breve tempo se non già la prima, la seconda potenza economica del pianeta. E' un mondo a parte con i suoi pro (ancora pochi) e i suoi contro (ancora molti), ma sta attirando capitali stranieri in continuazione.

Ma come possiamo investire sulla continua crescita cinese ? A questo proposito ci vengono in aiuto le case di gestione fondi....ad esempio BlackRock. Secondo la grande casa americana gli investitori dovrebbero puntare sui due poli del nuovo ordine globale, vale a dire Stati Uniti e Cina, ma dal punto di vista strategico consiglia l’esposizione su asset legati alla crescita cinese, da tenere distinti rispetto al resto del mondo emergente. Secondo BlackRock ci sono chiari segnali che consigliano una maggior allocazione di portafoglio su asset esposti alla crescita cinese sia per il ritorno che offrono sia per la diversificazione che garantiscono. Tatticamente invece, BlackRock sovrappesa l’azionario asiatico, Giappone escluso, per la capacità mostrata nella ripartenza post-virus. Come dicevo prima, la Cina presenta anche dei rischi come l’alto debito e la volatilità della moneta, oltre al conflitto con gli USA, ma Blackrock ritiene che l’investitore venga ben ricompensato per assumerli. Vi lascio un breve video (3 minuti) a cura di Fabrizio Fiorini, responsabile investimenti di Pramerica SGR, dove esprime la propria visione su quello che potrebbero essere i mercati nel 2021. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS