Oramai dobbiamo farcene una ragione.....la Cina economicamente parlando è ormai uscita dal suo status di "mercato emergente", divenendo in breve tempo se non già la prima, la seconda potenza economica del pianeta. E' un mondo a parte con i suoi pro (ancora pochi) e i suoi contro (ancora molti), ma sta attirando capitali stranieri in continuazione.

Ma come possiamo investire sulla continua crescita cinese ? A questo proposito ci vengono in aiuto le case di gestione fondi....ad esempio BlackRock. Secondo la grande casa americana gli investitori dovrebbero puntare sui due poli del nuovo ordine globale, vale a dire Stati Uniti e Cina, ma dal punto di vista strategico consiglia l’esposizione su asset legati alla crescita cinese, da tenere distinti rispetto al resto del mondo emergente. Secondo BlackRock ci sono chiari segnali che consigliano una maggior allocazione di portafoglio su asset esposti alla crescita cinese sia per il ritorno che offrono sia per la diversificazione che garantiscono. Tatticamente invece, BlackRock sovrappesa l’azionario asiatico, Giappone escluso, per la capacità mostrata nella ripartenza post-virus. Come dicevo prima, la Cina presenta anche dei rischi come l’alto debito e la volatilità della moneta, oltre al conflitto con gli USA, ma Blackrock ritiene che l’investitore venga ben ricompensato per assumerli.

0 Comments

L'OCSE, l'organizzazione per la cooperazione e lo sviluppo economico, ovvero l'ente che si occupa di promuovere, a livello globale, politiche che migliorino il benessere economico e sociale dei cittadini ha divulgato ieri un vademecum che mira all'alfabetizzazione finanziaria dei soggetti più deboli. Sappiamo molto bene come a volte i risparmiatori si trovino in uno stato di soggezione di fronte a soggetti più preparati in campo finanziario, soggezione creata da una limitata conoscenza del settore. Come abbiamo frequentato la scuola proprio per affrontare con meno problemi le insidie che il mondo di oggi ci propina, così la preparazione, seppur non specialistica, in campo finanziario da l'opportunità a qualsiasi soggetto di non subire, da parte dei soggetti più "forti" torti o angherie. Per quanto mi riguarda, da consulente finanziario, l'educazione finanziaria è per me il primo comandamento, ancor prima del rendimento da dare al cliente. Educare finanziariamente un cliente significa coinvolgerlo totalmente nelle scelte economiche che andremo a fare......insieme.

Avete un conto in UBI Banca? Siete a conoscenza del passaggio delle filiali da UBI Banca a BPER banca (non tutte, soprattutto al nord)? Siete contenti di questo cambiamento? Sarà un passaggio semplice o traumatico per voi? Un tasto dolente soprattutto, inutile dirlo, per la clientela più anziana, che più di altre naturalmente fatica a gestire la stragrande maggioranza delle operazioni esclusivamente o prevalentemente da pc, smartphone o tablet. I vostri risparmi saranno seguiti sempre dalla stessa persona o come spesso accade nelle filiali ci sarà il solito turnover ? Dovrete magari prendere appuntamento in filiale togliendo così tempo prezioso al vostro lavoro? Come si dice….”il tempo è denaro”. Cambieranno l’IBAN, dovrete comunicarlo a chi vi fa bonifici e adeguare RID e bollette, cambierà il bancomat, la carta di credito, il blocchetto assegni. Tutte pratiche che dovrete affrontare….forse è arrivato il momento di cambiare una volta per tutte ! Prendete seriamente in considerazione di affidarvi a un consulente finanziario. Come consulente finanziario sarò sempre disponibile per voi e quando non potete recarvi da me per i più svariati motivi, tra cui l'attuale zona rossa, sarò io che mi recherò da voi, prendendo appuntamento all'orario più comodo per voi, così da poter risolvere ogni vostra esigenza, domanda o richiesta che sia. E se decideste di chiudere il conto non dovrete neanche andare in filiale. Contattatemi via SMS o Whatsapp al numero : 338 23 05 825. Scrivetemi una mail a : [email protected] Visitate il mio sito : www.andreafumasi.com Contattatemi per qualsiasi informazione in merito.... non vi costa nulla.  Il drawdown è una parola che probabilmente senti e leggi spesso su articoli e media finanziari. Del resto, è un concetto a cui investitori ed operatori professionali sono molto attenti quando si valutano gli investimenti.

Il drawdown è la discesa, la correzione, da un precedente massimo relativo o massimo assoluto. Facciamo un esempio concreto. Ipotizza di comprare un titolo a 10 euro. Questo titolo sale poi a 12 euro, poi scende fino a 10,80 euro e poi risale fino a 13 euro. Nel periodo considerato, il drawdown è pari al 10%, pari alla correzione da un massimo di 12 euro fino al minimo a 10,80 euro. Nel periodo successivo il titolo da 13 euro scende fino a 10,40 euro per poi tornare a salire (ad esempio fino a 14 euro). A questo punto, abbiamo due drawdowns diversi. Il primo da 12 fino a 10,80 euro pari al 10% è un drawdown relativo, mentre il secondo, pari al 20% (da 13 euro fino a 10,40 euro), è il maximum drawdown. Più la tua ottica è di lungo termine, minore è l’importanza che hanno queste correzioni. Infatti, nel lungo periodo le perdite sul mercato vengono quasi sempre recuperate, quindi anche se si perde in certi momenti il 20% o il 30% alla fine tale perdita sarà recuperata e l’indice o il portafoglio sarà in profitto. E' molto più importante il drawdown di un intero portafoglio piuttosto che quello di un singolo titolo o fondo. E questo valore dipende in primo luogo dalla tua asset allocation. Ancora una volta ti dimostro che la ripartizione del tuo portafoglio tra azioni, obbligazioni e altri investimenti e, di fatto, la cosa più importante. Tuttavia, non è tutto e anche questo indicatore non deve essere sovrastimato, ma considerato sempre insieme ad altri elementi.   Nel titolo c'è forse la domanda più formulata in assoluto da parte dei clienti risparmiatori.

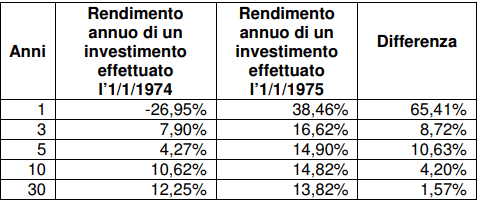

Domanda lecita! Chi investe lo fa per guadagnare! Anche io da inesperto se sottoscrivessi un servizio d’investimento mi chiederei se fosse il momento giusto di investire o meno! A nessuno piace incappare in una bella crisi e vedere il proprio investimento andare giù! Nessuno prevede il mercato e nessuno è capace di scongiurare una crisi! Il mercato non si prevede, punto! La verità è che i mercati azionari sono volatili ed imprevedibili. Quando si entra sul mercato azionario può accadere di subire subito una perdita. Se si necessita nel breve termine del denaro investito si sarà costretti a vendere prima ancora che il portafoglio abbia recuperato le perdite! Quindi, la prima cosa che si deve aver chiaro quando si investe sul mercato azionario è l' orizzonte temporale d’investimento! Ovvero capire per quanto tempo ci si può privare del denaro investito! Il mercato azionario è il mercato che rende di più ma è anche quello più rischioso! Ed il rischio è molto più alto nel breve termine. Si attenua nel lungo termine. Le statistiche mostrano chiaramente che se si decide di investire a lungo termine, anche se si ha la sfortuna di entrare prima di una forte caduta, il capitale investito non solo recupera le perdite ma crescerà esattamente come chi è entrato in momenti migliori! Cosa sarebbe successo ad un'investitore sfortunato che avesse investito a settembre 2008, prima del crollo dei mercati, ed un altro decisamente più fortunato che avesse investito a marzo 2009, ai minimi?! Dopo 12 mesi La risposta è scontata: la performance dei due investitori sarebbe ben diversa! Il primo perde il secondo guadagna! Ma la risposta non è così scontata se entrambi avessero deciso di investire a lungo termine! Questa differenza di rendimenti marcata infatti la si riscontra nei primi anni d’investimento. E poi? Dopo 5 anni La differenza sarebbe stata ancora notevole, ma già meno importante. Dopo 10 anni La differenza si assottiglierebbe notevolmente. Dopo 30 anni La differenza sarebbe pressoché irrilevante. Non ci credete ? La tabella sopra riporta il rendimento annuale dopo 1, 3, 5, 10 e 30 anni di 2 investimenti sull’indice S&P500 (Borsa americana). Il primo fatto ad inizio 1974 e il secondo ad inizio 1975. Si è scelto l’anno 1974 perché proprio durante quell’anno ci fu il terzo peggior “Mercato Orso”(Mercato negativo) della storia dopo quello del 1929 e quello del 2008. Dopo 1 anno la differenza è enorme. Visto il forte calo che si è avuto nel 1974, comprare prima del ribasso o comprare subito dopo vicino ai minimi avrebbe fatto tutta la differenza del mondo dopo 1 anno. Il primo investitore avrebbe perso quasi il 30%, il secondo avrebbe guadagnato quasi il 38%. Insomma, non proprio la stessa cosa. Dopo tre o cinque anni, però, la differenza sarebbe molto meno marcata. Per carità sarebbe comunque una differenza di non poco conto, perché 8,72 o 10,63 punti percentuali di differenza ogni anno sono tantissimi, ma già è una differenza diversa dai 65 punti che avevamo registrato dopo un anno. Dopo 10 anni i rendimenti dei due portafogli si sono avvicinati in maniera evidente. Infatti, la differenza tra i due investitori sarebbe ancora notevole, ma comunque parliamo di “soli” 4,20 punti percentuali. Ma ciò che succede dopo 30 anni è ancor più interessante, come si vede la differenza è di solo 1,57 punti percentuali. Tutto bello allora e in questo caso qualcuno si potrebbe domandare : "Se l’investimento a lungo termine garantisce rendimenti positivi allora non necessito di alcun servizio finanziario. Mi basta entrare su un mercato azionario ed aspettare un pò di anni!" La risposta è vera soltanto in parte! Se ci si affida ad un consulente o banca che propone solamente un portafoglio di prodotti e una volta fatto non viene più seguito, allora non posso che darvi ragione! Se invece si acquista un servizio che non vi vende solamente un portafoglio ma una strategia costante nel tempo allora il discorso è ben diverso! Con il continuo aggiornamento da parte mia attraverso i cosiddetti webinar di gestori o analisti di mercato, faccio tutto ciò che è in mio possesso per consentire ai miei clienti di entrare nel mercato alle migliori condizioni possibili, in modo da evitare di generare da subito ampi e fastidiosissimi drawdown, tenendo sempre bene in mente che : Il mercato non si prevede. Questo soprattutto grazie ad una sana diversificazione degli investimenti ! Ci sono diverse domande che i clienti investitori si fanno in questo periodo; i mercati sono ai massimi livelli e gli obbligazionari hanno tassi prossimi allo zero, quindi come si può fare per avere sicurezza negli investimenti e magari un pò di rendimento ? Ci viene in aiuto Gregorio De Felice, capo economista e responsabile Direzione Studi e Ricerche di Intesa Sanpaolo in un' intervista rilasciata a Morya Longo editorialista de Il Sole 24 ore. Le parole di De Felice possono essere interpretate come la scoperta dell'acqua calda, ma sono concetti che sposo in pieno e che sono alla base dalla costruzione dei portafogli nel 2021. I cari anni '90 sono acqua passata.  Tanto allarmismo è stato fatto negli ultimi mesi riguardo agli sconfinamenti di conto corrente, ma alcune delucidazioni in merito ci fanno capire che ci sono condizioni ben precise prima che la banca vi consideri come "cattivi pagatori", ovvero con il possibile blocco dei pagamenti di utenze, stipendi, contributi previdenziali, RID, ovvero gli addebiti automatici.

Il 1 gennaio è stato il primo giorno d'applicazione effettiva delle nuove regole europee sulla gestione dei default delle imprese, sulle sofferenze e sugli sconfinamenti. Bankitalia è intervenuta con un chiarimento sulla questione relativa all’entrata in vigore del Regolamento Eba ( 1 gennaio 2021) relativo alle regole sui requisiti di capitale che dal primo gennaio potrebbe cambiare (in quegli istituti dove le novità non sono state ancora ratificate) i rapporti tra clienti e banche. Ricordando che comunque la possibilità di sconfinare non è un diritto del cliente, ma una facoltà concessa dalla banca, una delle condizioni è quella che prevede che il debitore debba essere in arretrato da oltre 90 giorni nel pagamento di un’obbligazione rilevante. Giorni che diventano 180 per le amministrazioni pubbliche. Per quanto riguarda il criterio di “rilevanza” attribuito ad un debito scaduto, questo viene considerato rilevante quando supera tutte e due le soglie previste dal regolamento, ovvero della soglia assoluta di 100 euro per le esposizioni al dettaglio e di 500 euro per le esposizioni diverse da quelle al dettaglio e della soglia relativa dell’1% dell’esposizione complessiva. Ricapitolando....per essere considerati in default (cattivi pagatori) è necessario che lo sconfinamento superi la soglia di rilevanza, ovvero superi contemporaneamente entrambe le soglie, e si protragga per oltre 90 giorni consecutivi. Queste nuove regole non vietano che si possano consentire sconfinamenti: come già ora, le banche, nel rispetto delle proprie policy, possono consentire ai clienti di sconfinare oltre la disponibilità presente sul conto ovvero, in caso di affidamento, oltre il limite di fido . Dal 1° gennaio, come già oggi, le banche potranno continuare a consentire ai clienti utilizzi del conto, anche per il pagamento delle utenze o degli stipendi, che comportino uno sconfinamento. Si tratta tuttavia di una scelta discrezionale della banca, che può consentire oppure rifiutare lo sconfinamento. È quindi importante conoscere bene il contratto stipulato con la propria banca e dialogare con essa. In conclusione, non basta uno sconfinamento o un ritardo nei pagamenti per essere segnalati dalla Centrale dei Rischi come in sofferenza bancaria quindi un cliente è definito in sofferenza solo se gli intermediari ritengono che abbia gravi difficoltà non temporanee nella restituzione di un debito, dopo una valutazione della situazione bancaria complessiva.  Nelle ultime settimane una truffa si sta diffondendo a macchia d’olio a danno degli utenti che usano WhatsApp.

Truffa WhatsApp del codice a 6 cifre, come funziona. La truffa WhatsApp del codice a 6 cifre, ha un funzionamento semplice, gli hacker, nello specifico, spacciandosi per un contatto conosciuto (dopo averne rubato l’identità) inviano alla persona che intendono truffare un messaggio. Di fatto contattano con il numero di un contatto già salvato in rubrica (e utilizzando lo stesso nome e la stessa immagine del profilo) inviano un messaggio dove spiegano che, a causa di un problema, il loro account WhatsApp è stato bloccato e, per questo motivo, hanno bisogno di un aiuto per sbloccarlo. A questo punto chiedono un codice a 6 cifre che arriva davvero tramite sms. Ed è qui che ha inizio la truffa vera e propria. Una volta fornita la sequenza esatta, le sei cifre permetteranno ai truffatori di prendere il controllo del dispositivo, bloccare il profilo WhatsApp e usare lo stesso poi a proprio piacimento, continuando in questo modo ad ingannare altra gente. Come difendersi : Il miglior modo per evitare di incappare in truffe del genere rimane, senza ombra di dubbio, la diffidenza e la costante informazione. Quando si ricevono strani messaggi che invitano a cliccare su link specifici o a fornire dati (che siano personali o random come il codice in questione) è sempre meglio non fidarsi. Potrebbe essere infatti un tentativo di "pishing" (vedi significato nella categoria "sicurezza"), o l’ultima truffa studiata a regola d’arte per raggirare gli utenti. Nel dubbio, quindi, sempre meglio accertarsi, verificare su internet o chiedere al proprio gestore se si tratta di un’iniziativa effettivamente in atto. Sulle truffe (online ma non solo) finalizzate a rubare i dati sensibili delle persone, infatti, la Polizia Postale continua oggi a mettere in guardia, stilando sempre vademecum aggiornati e precisi sulle più diffuse e su come fare a riconoscerle e, di conseguenza, difendersi. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS