“Resto liquido, voglio aspettare ad investire, pensavo almeno un paio di mesi” Questa è una classica frase che spesso sento pronunciare da persone che incontro, clienti e non clienti. Potrebbero avere ragione, probabilmente conoscono cose che ignoro o forse sono in contatto telefonico diretto con Putin (Russia - guerra), Lagarde (Banca Centrale Europea - tassi) e Powell (Banca Centrale Americana - tassi), ma se così non fosse, come possono sapere che investire tra x mesi è meglio di adesso ? Investire non significa cercare di cogliere il momento più basso del mercato, perché questo è praticamente impossibile, investire significa pianificare i propri risparmi per un lungo periodo, suddividendo il patrimonio in 3 macro categorie. 1. La liquidità, per spese correnti e utilizzo nel breve termine 2. Il capitale previdenziale, per garantirsi un futuro pensionistico dignitoso 3. Il capitale di risparmio, da non guardare da non toccare, che possa lavorare nel medio-lungo periodo passando attraverso fasi negative e positive dei mercati. Ci sono poi altre sottocategorie in cui si potrebbero allocare parte dei risparmi, ma queste variano da situazione a situazione. Concludendo….non facciamo i Divini Otelma pensando di indovinare il momento giusto, prima investiremo, prima saremo contenti della nostra scelta.

0 Comments

Non importa quanti anni hai.

In pochi ci pensano, del resto non ho tempo per farlo, ho altre cose a cui pensare, lo farò più avanti…...niente di più sbagliato. Se possiedi dei beni, è sempre una buona idea fare testamento. Ecco cinque cose importanti da tenere a mente quando scrivi le tue ultime volontà. La morte fa paura. Ma fa paura anche il pensiero che i tuoi cari possano litigare a causa della mancanza di chiarezza nel definire le tue ultime volontà. Scrivere un testamento è il modo migliore per risparmiare ai tuoi familiari altre sofferenze in un momento già difficile. Inoltre, è rassicurante sapere cosa accadrà ai tuoi effetti personali. Ecco cinque cose da tenere a mente quando si fa la stesura di un testamento. 1. Non è mai troppo presto Molti eventi importanti della vita possono farti pensare alla necessità di redigere un testamento. La proprietà della casa potrebbe portare a brutte controversie sull'eredità, meglio chiarire le cose quando si è ancora in vita. A parte l'acquisto di una casa, qualsiasi accumulo di ricchezza significativa è un ottimo motivo per fare testamento. 2. Ti sei sposato? Sposarsi è un altro grande cambiamento nelle tue relazioni interpersonali e di conseguenza nell’ordine nel quale verrà distribuita l’eredità. Se ci sono persone care oltre al tuo coniuge di cui vorresti prenderti cura, un testamento è l'unico modo per assicurartene. 3. Assicurati che sia valido A meno che tu non sia un esperto di diritto, dovresti avvalerti di un legale che tradurrà le tue volontà in un testo legalmente valido. Ci sono diverse tipologie di testamento. I più comuni sono quello olografo, valido se viene redatto integralmente a mano da chi fa testamento (testatore), quindi non a computer, se contiene la data (giorno mese e anno) e se è firmato dal testatore, e quello pubblico, redatto e firmato in presenza del notaio, dei testimoni e del testatore, ed è conservato dal notaio. 4. Sii preciso Non lasciare spazio all'interpretazione. Questo non significa solo nominare le persone e le istituzioni coinvolte con i loro nomi e indirizzi completi, ma include anche descrizioni accurate degli oggetti che lasci in eredità. Formule del tipo: "gioielli da distribuire equamente tra i miei figli" sono un campo minato per le relazioni familiari, poiché le interpretazioni del valore di ogni oggetto saranno inevitabilmente diverse. Quello che, invece, devi fare è descrivere con precisione ogni articolo e nominare la persona che dovrebbe riceverlo. Classificare i tuoi beni renderà questo processo più semplice e ti assicurerà di non dimenticare nulla di importante. 5. Nomina più di un esecutore Nel tuo testamento devi nominare almeno un esecutore testamentario. Può essere un caro amico o un parente, e va bene se loro sono tra i beneficiari. Il compito dell'esecutore testamentario è quello di ottenere il tuo testamento scritto e di eseguire le tue istruzioni, con tutto ciò che comporta: vendere un immobile, saldare conti, pagare le tasse e distribuire beni ai beneficiari da te indicati. Nella maggior parte dei casi, è una buona idea nominare più di un esecutore. Le relazioni cambiano, le persone muoiono e non vorrai aggiornare costantemente i dettagli delle tua volontà.  Da ieri sono in collocamento le nuove obbligazioni ENI.

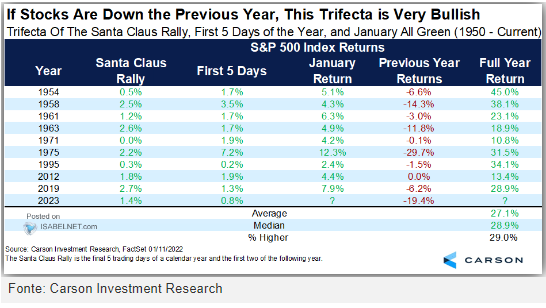

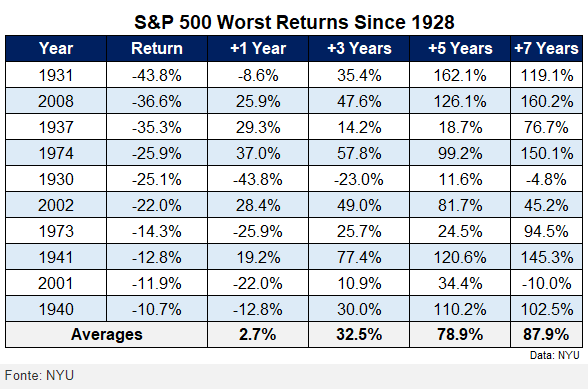

A dodici anni di distanza Eni torna a lanciare un bond dedicato solo al pubblico italiano dei piccoli risparmiatori e collegato ai propri obiettivi di sostenibilità. Quali sono le principali caratteristiche e come funziona il bond. La durata del bond sarà di 5 anni, data di emissione 10/02/2023 e quindi data di scadenza 10/02/2028. Le Obbligazioni pagheranno ai sottoscrittori, annualmente e in via posticipata, interessi a tasso fisso sulla base del tasso di interesse nominale annuo lordo che sarà determinato e comunicato entro 5 giorni lavorativi dalla conclusione del periodo di Offerta. Tale tasso non potrà essere inferiore al tasso minimo, fissato pari al 4,30% Il lotto minimo sottoscrivibile è di 2.000 euro (pari a 2 Obbligazioni), con possibili incrementi pari ad almeno 1 Obbligazione, per un valore nominale pari a 1.000 euro ciascuna. Le obbligazioni sono collegate al conseguimento di due target di sostenibilità di Eni: 1. Net Carbon Footprint Upstream (Scope 1 e 2) pari o inferiore a 5,2 MtCO2eq al 31 dicembre 2025 (-65% rispetto alla baseline del 2018); 2. Capacità installata per la produzione di energia elettrica da fonti rinnovabili pari o superiore a 5 GW al 31 dicembre 2025. Cosa significa collegate al conseguimento di due target di sostenibilità di Eni ? Significa che a fronte del raggiungimento da parte di Eni dei target sopra riportati, il tasso di interesse nominale annuo lordo rimarrà invariato sino alla scadenza delle Obbligazioni. In caso di mancato raggiungimento di anche uno solo dei due target, il tasso di interesse relativo alla cedola pagabile alla data di scadenza (10 febbraio 2028) sarà incrementato dello 0,50%, secondo le modalità descritte nel Prospetto Informativo. L’ammontare complessivo sarà di € 1,000,000,000, l’emittente si riserva la facoltà di aumentarlo fino a € 2,000,000,000. Da considerare anche la diversa tassazione rispetto ai BTP: il rendimento del Btp è tassato per il 12,50%, mentre il Bond Eni, per il quale non vengono comunque pagate commissioni bancarie, ha una tassazione invece del 26%. Eni per altro ha un rating superiore a quello della Repubblica Italiana: A- contro BBB. Questa è soltanto una descrizione del bond ENI e non vuole in alcun modo essere un’invito all’investimento.  Abbiamo archiviato il 2022 come uno dei peggiori anni del millennio, ed uno dei peggiori anni della storia dei mercati se consideriamo le due principali asset class, ovvero azioni e obbligazioni. Ripercorriamo la storia e guardiamo cosa è successo negli anni successivi a importanti cali dei mercati. Attenzione, la storia potrebbe non ripetersi, ma dare un’occhiata non costa nulla. Cosa possiamo aspettarci quindi dai mercati nel 2023 ? Nessuno lo può sapere, ma se guardiamo appunto la storia e andiamo a vedere i peggiori anni dell’indice S&P 500 (indice americano di riferimento mondiale), notiamo come l’anno successivo di una performance negativa (colonna rossa) tende ad essere positivo (ultima colonna verde). Chiaramente non sempre è stato così per l’anno successivo, se analizziamo gli anni peggiori, notiamo come qui le statistiche ad 1 anno siano più altalenanti, nel senso che la storia propende sempre per un rendimento positivo nell’anno successivo (+2.7% di media) ma abbiamo delle eccezioni, ad esempio il periodo 1930-1931, 1973-1974, 2000-2001, mentre nel resto delle annate abbiamo sempre assistito a rendimenti positivi (in questo caso la media è inferiore perché parliamo di anni davvero catastrofici). Ma se estendiamo l’orizzonte ai 3 anni (un periodo che dovrebbe essere il minimo sindacale per un investitore), allora le cose cambiano a favore di risultati decisamente positivi.   Indovinare il momento migliore per entrare o uscire dai mercati finanziari è da sempre una delle pratiche più esercitate e di maggiore insuccesso per l’investitore. L’ambizione di essere i primi della classe sia all’andata che al ritorno del viaggio alimenta i sogni di chi investe capitali in una perenne corsa all’oro come alla fine dell’ottocento.

E la ricerca del timing perfetto porta con sé spiacevoli conseguenze. Qualche anno fa Peter Lynch, gestore di quel fondo Magellan che dal 1977 al 1990 realizzò una performance media annua del 29,2% , annunciò al pubblico un' esperimento che aveva compiuto personalmente per rispondere alla domanda su qual è il miglior momento per investire denaro sui mercati finanziari. Per il periodo 1965-1995 Lynch aveva ipotizzato due tipi di investitori. Uno che avesse investito ogni anno 1000 $ durante la seduta di borsa con le quotazioni più basse. L’altro con un’investimento sempre di 1000 $, però alla quotazioni di borsa più alta dell’anno. Il primo fortunato investitore aveva ottenuto al termine dei 30 anni un rendimento annuo composto del 11,7%. Il secondo investitore molto più sfortunato del collega aveva ottenuto un rendimento annuo composto del 10,6%. Una differenza tutto sommato modesta tra chi aveva preso il meglio delle quotazioni di borsa e chi il peggio. Se un terzo investitore avesse effettuato lo stesso esercizio, ma acquistando sistematicamente il primo giorno dell’anno, il risultato finale sarebbe stato sintetizzato da un rendimento annuo composto del 11%. Lynch consigliò agli investitori di non spendere incredibili quantità di energie mentali per ricercare il timing migliore di ingresso sui mercati. Tempo speso inutilmente alla ricerca di un qualcosa che, la semplice sistematicità dell’esercizio, avvicinerebbe e di parecchio al risultato ottimale. Considerando che è praticamente impossibile acquistare (e prevedere) sui minimi dell’anno in maniera sistematica e, considerando che è altrettanto impossibile acquistare sui massimi, il senso e soprattutto la morale di questo esercizio è molto semplice. Fate quello che volete, ma l’importante è investire con metodo, seguendo un piano ben preciso. Ripetere con metodo lo stesso esercizio si rivela vincente nel lungo periodo  Fare previsioni sui mercati è una cosa che lascio fare volentieri ai sedicenti analisti o strateghi del settore finanziario (l’ultimo mio post trattava di questo).

Oggi voglio soffermarmi sul come i nostri investimenti influiscono sulla componente psicologica, soprattutto nelle fasi negative di mercato. A tal proposito vorrei condividere con voi 3 concetti fondamentali espressi da Sarah Newcomb, economista comportamentale di Morningstar, che ritengo di estrema importanza. 1. “Ricorda che il 'valore' del tuo portafoglio è sempre ipotetico fino a quando non vendi effettivamente”. 2. “Spostare denaro da investimenti rischiosi verso soluzioni più prudenti, al fine di ridurre le nostre perdite, potrebbe farci sentire più al sicuro nel breve periodo, ma rischia di trasformarsi in un autogol nel lungo termine. Diversi studi mostrano che le persone che spostano i loro soldi più frequentemente tendono a sottoperformare costantemente il mercato” 3. Controllare costantemente il tuo portafoglio dopo aver subito una perdita porterà solo a ulteriore stress e, in futuro, a commettere probabilmente degli errori comportamentali”. Soffermandoci un’attimo a riflettere, ci possiamo rendere conto di quanto siano corretti questi concetti, ma soprattutto di quanto spesso non vengano applicati, con ripercussioni su ansia e stress. Ne vale la pena ? Non siamo già stressati o ansiosi per la vita che quotidianamente viviamo ? Viviamo la nostra vita e lasciamo che i nostri investimenti lavorino nel tempo.  Inizio di un nuovo anno e via a fare previsioni su quello che sarà dei mercati.

Strateghi, analisti, super esperti, si buttano nelle loro immancabili previsioni. Certo, dobbiamo riconoscere che a differenza di quello che dicono le stelle negli oroscopi, finanza e economia hanno basi oggettive e inconfutabili, ma da qui a fare previsioni corrette di cosa sarà l’anno 2023 andiamoci piano. Tutte queste previsioni attirano molta attenzione, ma gli investitori farebbero bene a ignorarle. Come mai? Perché raramente sono corrette. Un anno fa, gli strateghi di Wall Street prevedevano un rendimento del 7,5% per l'S&P 500 nel 2022 con una crescita degli utili dell'S&P 500 del 7,9% ( 45 strateghi intervistati da Reuters ). E cosa è realmente accaduto? A metà dicembre 2022, l'S&P 500 era in calo del 18,3% da inizio anno. E gli utili erano in calo dell'11% anno su anno nel terzo trimestre. Perché prevedere cosa accadrà quest’anno è così difficile? Perché i mercati sono lungimiranti e guidati da una moltitudine di fattori, il più importante dei quali è il sentimento degli investitori. Il che significa che anche se avessimo saputo cosa sarebbe successo con uno di quei fattori (diciamo l'economia o gli utili), non avremmo potuto dire con certezza quale sarebbe stata la reazione. Quindi ? Rimanete concentrati sui vostri propositi, attenetevi ai vostri piani e cercate di mettere da parte ansie e paure. I grandi soldi negli investimenti non si fanno nelle oscillazioni a breve termine ma nelle grandi mosse. Più lungo è il vostro periodo di detenzione, maggiori saranno i vostri potenziali rendimenti. Buon anno a tutti |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS