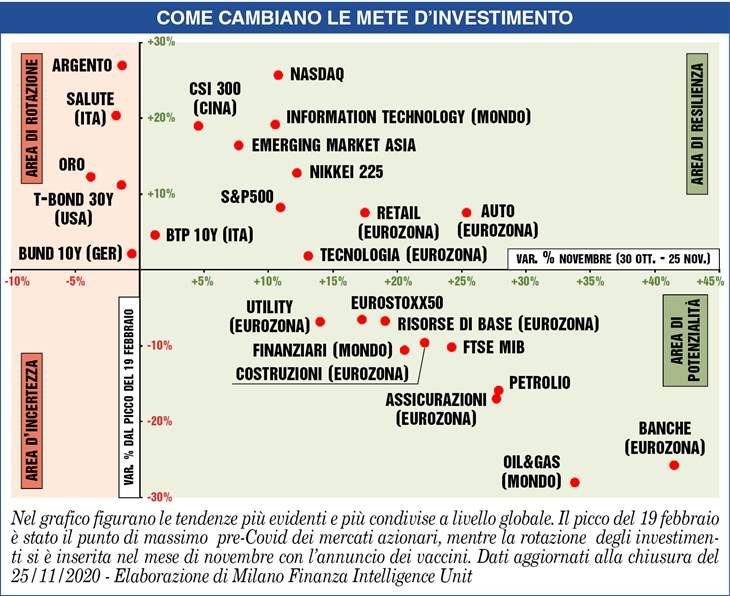

Da una recente ricerca statistica di Bank of America si può notare come il 2021 potrebbe essere ancora un'anno votato più alle azioni che alle obbligazioni. I vaccini in arrivo andranno a normalizzare piano piano la situazione economica mondiale e questo potrebbe comportare una scelta orientata più verso i titoli value (società più stabili e maggiori utili), soprattutto quelli ciclici, da acquistare nelle fasi di correzione dei mercati, rispetto a quelli growth (società con più potenziale di crescita), con il consenso degli investitori istituzionali pressoché unanime. Prima in USA e successivamente in Europa, senza dimenticare i sempre appetibili mercati asiatici. Questo non significa abbandonare i temi legati alla digitalizzazione e alla green economy, che in un’ottica di ampio respiro e sopratutto vista l'importanza della diversificazione nei portafogli, daranno ancora soddisfazioni, ma piuttosto dove dovrebbero essere indirizzate le nuove risorse.

Ma attenzione queste sono previsioni basate sulla statistica e come quelle meteo potrebbero essere destinate nel corso del tempo a mutare.

0 Comments

Mi trovo spesso a guardare una serie infinita di telegiornali sperando possano interpretare in maniera differente le stesse notizie.

Non posso parlare per tutte le notizie, ma vorrei esprimermi solamente per quelle economiche. Non voglio dire “non guardate i telegiornali”, ma mi sono reso conto che tante notizie non rispecchiano esattamente la realtà, almeno ripeto quelle economiche. Non dico siano false, ma sarà per una questione di palinsesto, ovvero i telegiornali hanno una durata predefinita, ma non sono mai notizie complete. Giustamente l’ascoltatore assimila la notizia cosi’ come gli viene somministrata e di conseguenza si fa un’idea in proposito, ma stiamo attenti non è tutto oro quello che luccica. Le notizie economiche sono importanti, per le famiglie, per i risparmiatori e per chi deve pagare tasse e balzelli vari e vanno spiegate con accuratezza. Una notizia diffusa male o incompleta può diffondere panico con conseguenze a cascata. Riassumendo Vi dico...ascoltatele o leggetele le notizie, ma per comprenderle al meglio affidatevi ad un professionista del settore che vi aiuterà a farvi una vostra opinione, sarà sicuramente un’opinione più precisa e corretta.  Alla luce della notizia del sorpasso dei pensionati sulle buste paga, con più pensionati che lavoratori attivi, in futuro non sarà facile garantire la sostenibilità della spesa previdenziale con l'atteso progressivo invecchiamento della popolazione e il trend negativo dell’incremento demografico. Da qui la necessità di aumentare la cultura dell’investimento previdenziale per garantirsi una pensione che possa garantire il medesimo tenore di vita agli attuali lavoratori. Una delle soluzioni percorribili è quella di potenziare la previdenza complementare. Sono soprattutto le giovani generazioni che dovrebbero integrare maggiormente con un piano di previdenza complementare la futura pensione pubblica ma, innanzitutto, dovrebbero conoscere meglio ciò che li aspetta per prepararsi in tempo. I fondi pensione hanno dimostrato che possono investire il risparmio previdenziale accumulato attraverso strumenti a lungo termine che riescano a generare un rendimento finanziario, realizzato attraverso lo strumento tipico e fiscalmente agevolato dei fondi pensione complementari, alimentati da un apporto contributivo reale, per intenderci un 10% del reddito annuo. Per un lavoratore subordinato soltanto il Tfr ogni anno fornisce già circa il 7% della retribuzione, ma anche, se ci riesce, con dell’ulteriore accumulo di risparmio prudenziale. Per fare questo i fondi pensione, attraverso la modalità del Pac, appaiono uno strumento ideale.

I titoli di Stato sono obbligazioni emesse periodicamente con lo scopo di finanziare il debito pubblico e avere il denaro sufficiente a svolgere le sue attività. Lo Stato si rivolge a chi ha dei risparmi per farseli prestare dietro il pagamento di interessi e restituendo il capitale ad una data certa, detta scadenza.

Quali sono i titoli di Stato :

Realizzare i progetti dei miei Clienti, è una priorità. Il Consulente personale affianca il cliente nell'analisi dei suoi progetti e, grazie a una vasta offerta di prodotti finanziari e di investimento, lo supporta nella pianificazione più adatta per la loro realizzazione.

Non è la semplice vendita di un prodotto, ma è quel processo che porta una persona ad analizzare i propri bisogni, inclusa quelli della sua famiglia, e le proprie aspettative di vita in modo puntuale e riducendo al minimo gli aspetti non oggettivi. Questo al fine di programmare i risparmi ed i consumi per le varie dimensioni economiche della persona: previdenza per la pensione, rischio per le varie attività, investimento o indebitamento, per esempio per la casa o l'istruzione dei figli. Il consulente quindi non è colui che vende dei prodotti finanziari, ma è un professionista preparato e aggiornato, che mette a disposizione del cliente tutta la sua esperienza nel pianificare il suo patrimonio al fine di soddisfarne esigenze e bisogni.  Secondo le stime ufficiali ABI e Banca d’Italia i c/c degli italiani traboccano di contanti.

Ma quale risparmiatore è più lungimirante ? Colui che lascia i soldi sul conto corrente o colui che ne investe almeno una parte in prodotti NON VINCOLATI ? Lasciare i soldi sul conto significa anzitutto i 34,20 euro di imposta di bollo. Poi ipotizziamo un costo medio annuo di tenuta conto pari a 12 euro annui (1 euro al mese), sempre che prima o poi la banca non li aumenti. Infine c’è l’inflazione: per il 2020, l’ISTAT la calcola pari al –0,20%, ma questo dato è un’eccezione frutto della crisi Covid. Per rendere più reale l’esempio, ipotizziamone una media e, comunque, molto bassa, ad esempio dello 0,30%, in un anno, sarebbero altri 60 euro persi su 20.000 euro in termini reali (e non nominali). Cumulando le tre voci, e ipotizzando come possibile un’inflazione allo 0,3%, la scelta di tenere più di 5.000 euro fermi costerebbe all’incirca 100 euro annui, ovvero almeno 500 euro per 5 anni, tra costi realmente sostenuti e perdite da inflazione. Ora, immaginiamo, invece, che, sempre lo stesso risparmiatore, decidesse di tenere 4.500 sul conto per le ordinarie esigenze, e di voler destinare i restanti risparmi ad investimenti NON VINCOLATI per 5 anni. Le statistiche ci dicono che da che mondo è mondo i mercati hanno sempre dato risultati positivi in un'orizzonte temporale dai 5 anni in su, spetta poi a noi consulenti pianificare un portafoglio adeguato alle esigenze del cliente. Volete quindi avere una perdita certa o la possibilità di guadagnare ? A voi l'"ardua" sentenza.  Quando si parla di banca ci si riferisce non soltanto al luogo in cui accumulare e preservare il proprio denaro, ma anche alle persone alle quali si decide di affidare i propri risparmi.

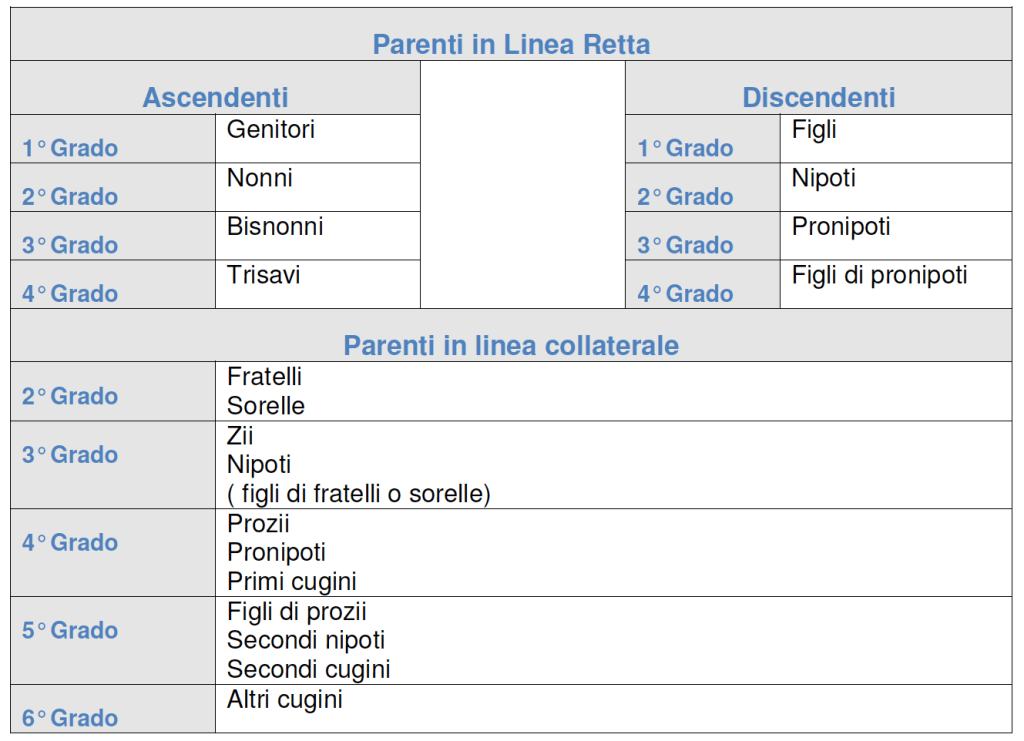

Per molti clienti è ancora importante la possibilità di interfacciarsi con il direttore o l’impiegato che da sempre si occupano dei loro conti correnti. Oggi il costante riciclo delle figure presenti nelle filiali bancarie ha cambiato la predisposizione delle persone verso quest'ultime, spersonalizzando quel rapporto costruito nel tempo. Essere insoddisfatti del rapporto filiale / cliente porta solo problemi, ne abbiamo già tanti. Cambiare banca si può, anzi si deve quando le certezze che avete sempre avuto cominciano a venir meno, quando vedete cambi continui di direttori e/o addetti che si occupavano dei vostri risparmi o quando per cause di forza maggiore (lavoro), ottenere informazioni fuori orario è pressoché impossibile. Tutto questo disservizio a volte viene anche pagato dal cliente con cifre elevate. Vi piacerebbe avere una persona sempre presente per qualsiasi vostra domanda, informazione o che vi risolva i problemi bancari in breve tempo ? Venite a trovarmi prendendo un'appuntamento, non abbiate paura, non costa nulla e non impegna....potrete cosi avere un confronto tra la mia offerta e ciò che vi sta offrendo la vostra banca. Chiamate subito....non aspettate  Come avete visto nel mio ultimo post bisogna fare particolarmente attenzione ai vari gradi di parentela nelle successioni, affinchè si possa calcolare con precisione l'ammontare delle tasse che eventualmente si devono pagare per accettare l'importo successorio.

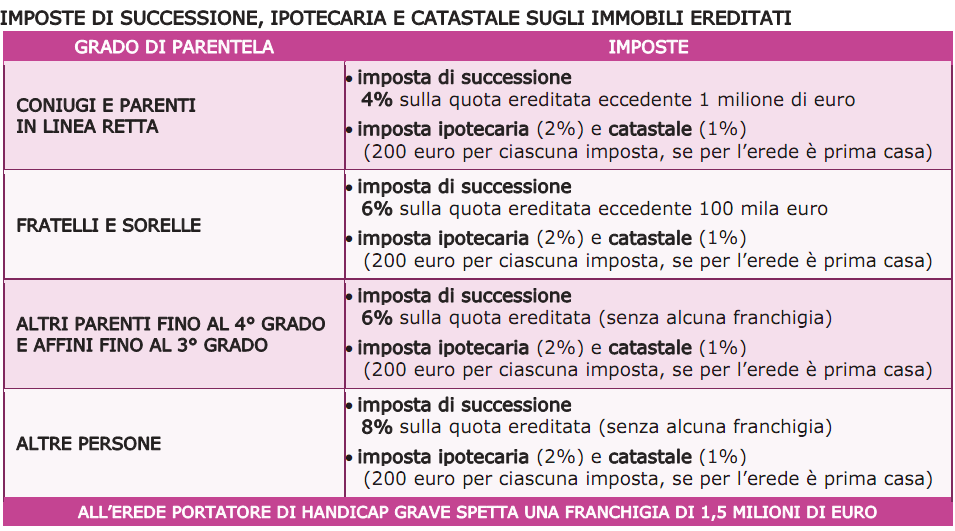

L’art. 565 del codice civile individua le categorie di soggetti appartenenti alla famiglia del De Cuius che la legge istituisce quali suoi eredi in mancanza di testamento: essi sono, nell’ordine, i figli, legittimi e naturali, fratelli e sorelle, i genitori e altri ascendenti legittimi, il coniuge, gli altri parenti entro il sesto grado, e, in ultima analisi, lo Stato.  Quando si ricevono in eredità beni immobili , titoli, beni mobili, partecipazioni societarie, crediti, rendite, pensioni e denaro l’erede deve presentare il prospetto di liquidazione delle imposte di successione (imposta ipotecaria, catastale, tassa ipotecaria 35 euro e imposta di bollo 64 euro) e la dichiarazione di successione all’Agenzia delle Entrate.

Dopo la presentazione di quest’ultima l’Agenzia delle Entrate calcola l’imposta di successione e previa correzione di eventuali errori materiali e di calcolo commessi dal dichiarante nella determinazione della base imponibile, notifica all’erede un atto (avviso di liquidazione) contenente tutte le informazioni necessarie per effettuarne il pagamento. Dall’entrata in vigore del cd. “Decreto semplificazioni” (D. Lgs n. 175 del 21/11/2014), non è più obbligatorio presentare la dichiarazione di successione quando l’eredità, lasciata dal defunto al coniuge e ai parenti in linea retta, ha un valore non superiore a 100mila euro e se non comprende beni immobili o diritti immobiliari. Per cui se è il marito che viene a mancare, e sono la moglie e i figli che ereditano il patrimonio, e se questo è al di sotto dei 100 mila euro e non comprende case, negozi, terreni intestati al defunto o non vi sono diritti immobiliari, non è necessario fare la dichiarazione di successione. Ricordate che prima si devono pagare le imposte e successivamente si riceve l'eredità.  Vi siete mai chiesti se i prodotti che vi hanno proposto nelle filiali bancarie siano i più adeguati per i vostri obiettivi ? O forse sono i più adeguati per i bilanci delle banche stesse ?

Da un'indagine svolta nel 2019 si evince che i prodotti bancari più proposti attualmente siano le Polizze Assicurative che garantiscono alle banche più alti margini di guadagno. Attenzione non voglio dire che sono "bidoni" come i diamanti o le azioni di banche non quotate impossibili poi da vendere o le famose obbligazioni Argentina / Cirio /Parmalat, in molti casi le propongo anch'io perchè hanno anche aspetti positivi, ma forse non sono adatte a tutte le tipologie di clienti e in diversi casi, non tutti, hanno costi proibitivi. Le banche italiane si stanno trasformando in supermarket finanziari, con le pressioni commerciali sui dipendenti bancari in continua crescita. Insomma è piuttosto evidente che spesso la filosofia è sempre la stessa : ci sono dei prodotti da "spingere" e al cliente si vendono quelli, punto. Del resto al dipendente poco importa se poi un cliente se ne va, lo stipendio è comunque assicurato. Per noi consulenti il discorso è totalmente diverso. Il bene del cliente è anche il nostro bene e perderlo significa rimetterci noi economicamente. Ed è per questo che al centro della trattativa mettiamo i bisogni del cliente. Le proposte d'investimento che faccio, dopo aver fatto al cliente una serie di domande e il questionario MIFID, che stabilisce grado di rischio e orizzonte temporale, sono orientate al bisogno del cliente stesso. Questo mio modo di comportarmi, corretto e trasparente, sono sicuro mi porterà solo risultati positivi, i clienti non mi abbandoneranno, ma anzi spenderanno con più serenità il mio nome a parenti e amici. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS