|

Un interessante articolo su donne e finanza scritto da Maria Paola Mosca sul Sole 24 Ore dal titolo : "A tua figlia non regalare un nuovo cellulare, aprile un conto in banca".

0 Comments

OTTOBRE MESE DELL'EDUCAZIONE FINANZIARIA (Economiapertutti)

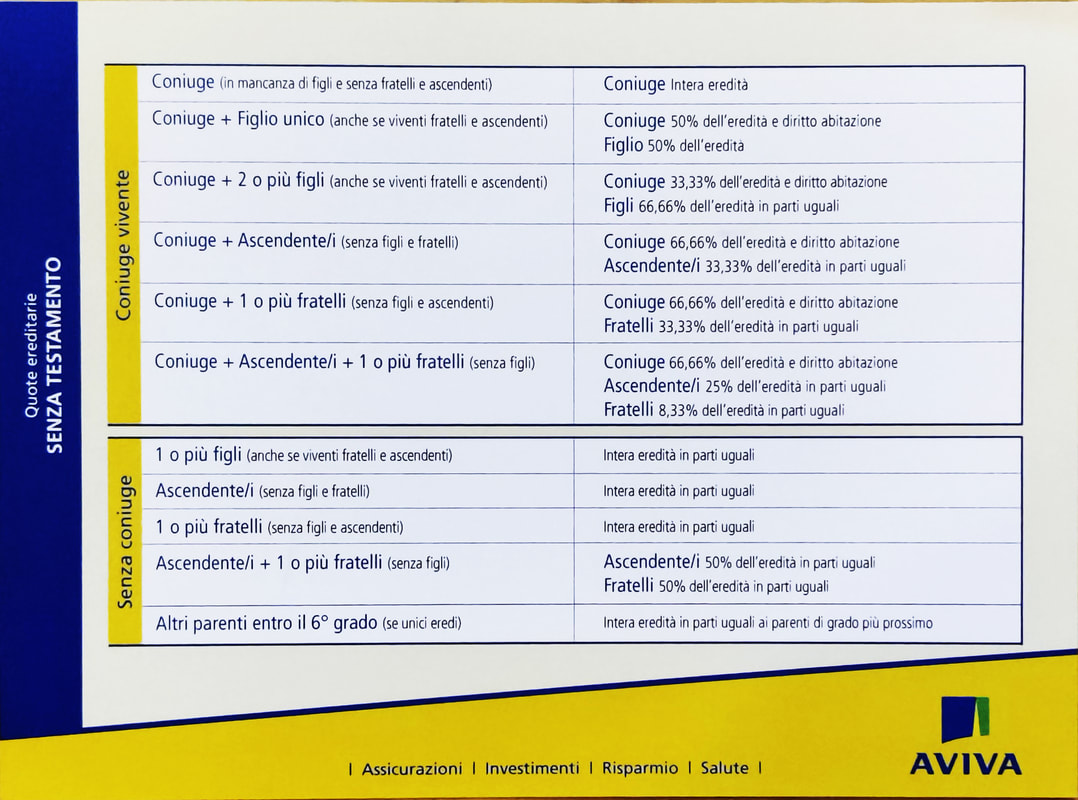

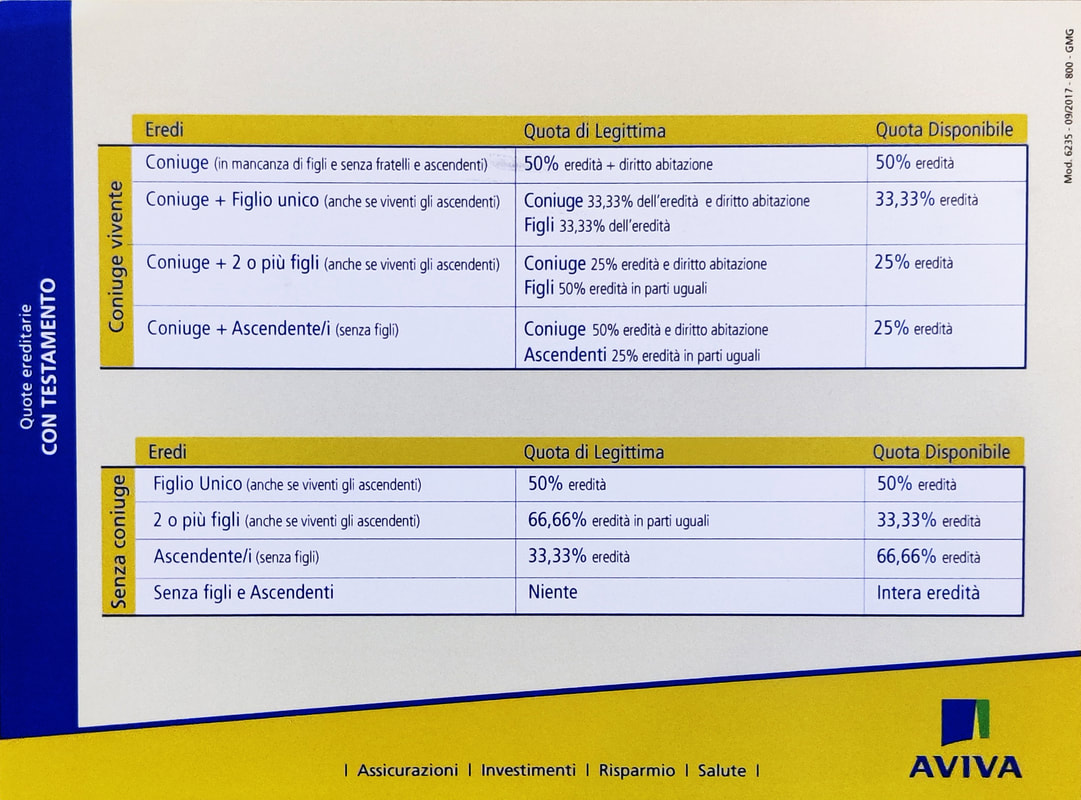

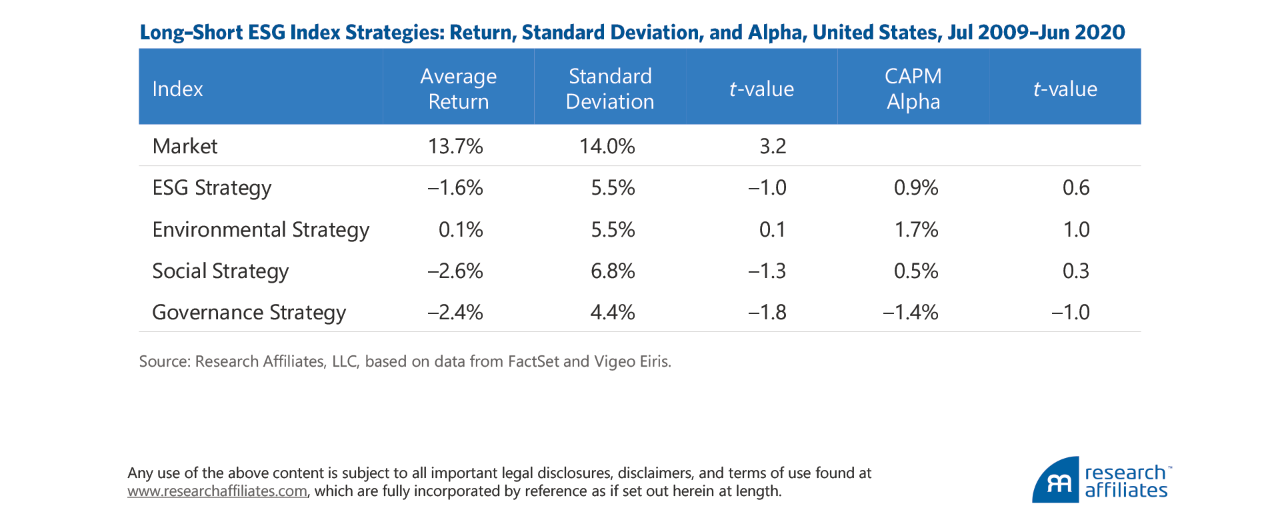

Il mese dell'educazione finanziaria sta volgendo al termine, ma non per questo gli altri 11 mesi dell'anno non devono essere considerati validi per istruirci finanziariamente, visto poi che si tratta pur sempre dei nostri soldi. A questo proposito Banca d'Italia mette a disposizione il portale dedicato proprio all'educazione finanziaria. In modo chiaro e semplice si possono imparare, tramite schede, infografiche e video, i vari temi che compongono l'universo finanza. Il mio consiglio è quello di dedicare un pò di tempo ogni tanto a questo portale, così da avere le idee sempre chiare su un'argomento che ai più appare come ostico. https://economiapertutti.bancaditalia.it Affrontare il complesso mondo delle successioni è difficile, tanti possono essere i casi. Non tutti sono disposti ad affrontare il passaggio generazionale con il consulente, vuoi per scaramanzia, vuoi perchè ancora giovani, poi però quel giorno viene per tutti ed essere impreparati può costare molto. Conoscere cosa dice la legge in merito alle successioni dovrebbe essere di tutti, ma cosi non è. Nelle due schede, molto semplici, sono riepilogate diverse situazioni per quel che riguarda le quote ereditarie, in presenza o meno del TESTAMENTO.   Oggi ci si sta chiedendo se gli investimenti ESG (Investimenti responsabili) possano essere un fattore di rendimento. I ricercatori di Research Affiliates cercano di dare una risposta. In un articolo si scopre come ad oggi gli investimenti ESG inseriti in un portafoglio non sono ancora un fattore di rendimento. Questo dipende principalmente dal fatto che gli investimenti ESG non hanno una storia. Sfortunatamente, nessuna delle strategie simulate da Research Affiliates ha una lunga esperienza, perché la cronologia dei dati ESG è piuttosto breve. Questa mancanza di dati storici costituisce un ostacolo significativo alla conduzione della ricerca sugli investimenti ESG, limitando il periodo di studio a 11 anni da luglio 2009 a giugno 2020. Poiché sono necessari più decenni di dati per condurre un test adeguato, la mancanza di significato nel "t - valore" non è sorprendente. Solo dopo diversi decenni di dati di ESG di qualità sarà possibile testare accuratamente l'affermazione che ESG è un fattore solido. Però cosa molto importante da sottolineare è che Research Affiliates ritiene che l'ESG possa essere un tema molto importante nel futuro, poiché i nuovi proprietari di capitale, in particolare donne e millennial, daranno la priorità agli ESG nei loro portafogli nei prossimi due decenni. I progressi nell'allineamento delle definizioni di società ESG "buone" e "cattive" miglioreranno anche la capacità del tema ESG di fornire risultati positivi per gli investitori.

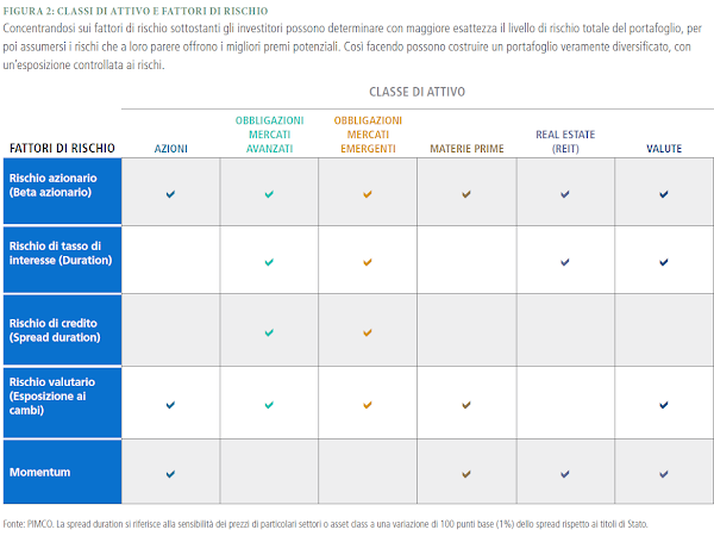

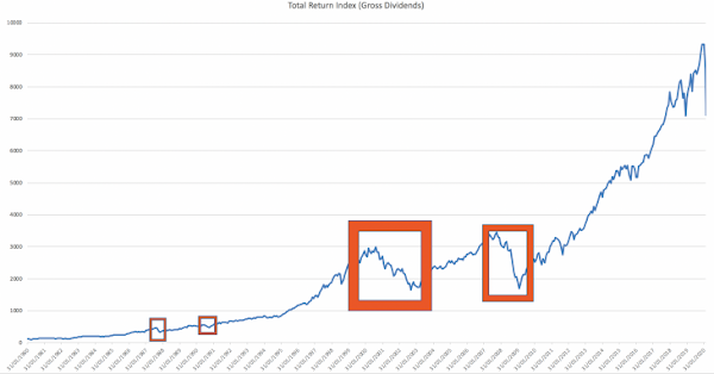

Oltre alla normale costruzione di un portafoglio basata sulla diversificazione delle classi di attivo ovvero azioni, obbligazioni, oro, etc. è giusta cosa considerare anche la diversificazione dei fattori di rischio. Come funziona tale strategia? Conoscendo i fattori di rischio delle varie classi di attivo, gli investitori possono stabilire quale sia quella che consente loro di esporsi in modo più efficiente a quel particolare fattore di rischio. Ad esempio, se intendono inserire il rischio di cambio in portafoglio, possono farlo investendo direttamente nelle valute, ma potrebbero anche prendere in considerazione le obbligazioni e le azioni estere o persino le materie prime, se le valutazioni in queste classi di attivo appaiono più allettanti. Ma come attuare in portafoglio una diversificazione basata sui fattori di rischio? Un approccio basato sui fattori di rischio richiede una visione macroeconomica a lungo termine su una vasta gamma di variabili, tra cui: politica monetaria, sviluppi geopolitici, inflazione, tassi di interesse, valute e tendenze economiche. Dato che poche persone possiedono le risorse o le infrastrutture necessarie per monitorare costantemente i suddetti fattori, potrebbe essere utile parlare con un consulente finanziario che sfrutta tale approccio. Nella foto il rapporto che esiste tra le CLASSI DI ATTIVO e i FATTORI DI RISCHIO  Inutile negarlo, i mercati per via del Covid-19 sono dominati dall’incertezza. L’unica cosa certa è che questa non è la prima e non sarà l’ultima crisi che ci troviamo ad affrontare sui mercati finanziari, e che i mercati continueranno a salire. Negli ultimi 40 anni siamo entrati in sette fasi di mercato al ribasso e tutte le volte i mercati sono tornati a crescere, continuando a far registrare una crescita positiva nel lungo periodo. Una buona strategia per evitare la volatilità e l’incertezza di breve termine è quella di studiare un piano di ingresso graduale sul mercato azionario, attraverso un piano di accumulo o attraverso switch programmati. Perché un piano di accumulo? Entrare per gradi sul mercato azionario attraverso un piano di accumulo offre numerosi vantaggi: Media il costo d’ingresso, riducendo il rischio di entrare sul mercato con tempistiche non perfette. Acquistando azioni in vari momenti, l’effetto delle oscillazioni di breve termine viene neutralizzato, garantendo una discreta flessibilità per adattarsi al mutare del contesto. Se hai capitali a disposizione e un orizzonte sufficientemente lungo da guardare oltre questo momento incerto, non perdere l’opportunità di investire. Scopri le mie proposte di investimento, costruite in base al tuo profilo di rischio e studiamo insieme una strategia di ingresso sul mercato.  l prezzo medio di carico è la media ponderata dei prezzi pagati per l’acquisto di un titolo in più riprese.

Ad esempio, se compri 100 azioni a 10 euro e poi altre 150 azioni a 12 euro, il prezzo medio di carico sarà 11,20 euro, ovvero 1.000 euro del 1° acquisto + 1.800 euro del 2° acquisto. Totale 2.800 euro, diviso per 250 azioni complessivamente comprate arriviamo all’importo di 11,20 euro per ogni azione. Il prezzo medio di carico rappresenta anche il prezzo medio fiscale da contrapporre al prezzo di vendita per determinare la plusvalenza da tassare (Capital Gain). Quindi, nel caso precedente, se le 250 azioni vengono vendute a 15 euro il profitto, anche dal punto di vista fiscale, sarà di 3,80 euro per azioni Una cosa importante è l’ordine di acquisti e vendite per determinare il prezzo medio di carico. Ad esempio, immagina di comprare prima 100 azioni a 10 euro. Poi, dopo un po’ di tempo, nello stesso giorno prima vendi 60 azioni a 16 euro, poi ne compri altre 100 a 15 euro. In questo caso, gli acquisti vengono prima delle vendite. Quindi, si considerano prima acquistate le 100 azioni a 15 euro, che insieme al precedente acquisto di 100 azioni a 10 euro porterà ad un prezzo medio di carico di 12,50 euro per azione. La vendita a 16 euro, quindi, porterà ad un profitto di 3,50 euro per azione. Se avessimo prima considerato la vendita, il profitto sarebbe stato di 6 euro per azione, con relativa maggiore tassazione. Molte delle insoddisfazioni legate agli investimenti finanziari derivano dalla mancata comprensione dei rischi.

Con questo post, suddiviso in due parti per motivi di spazio, vi illustrerò le varie tipologie di rischi finanziari, dove per rischio finanziario s'intende la probabilità di ottenere un rendimento diverso da quello atteso. 1. RISCHIO SPECIFICO : Il rischio specifico è quello che si corre quando il risultato dell'investimento è legato alle sorti di pochi emittenti di strumenti finanziari. 2. RISCHIO SISTEMATICO : Questo è il rischio legato alla "normale oscillazione del mercato" nel quale si sta investendo. 3. RISCHIO GESTORE : Questo rischio si verifica in tutte quelle situazioni in cui coloro che gestiscono il portafoglio dei comuni investitori, (i gestori di fondi), investono il denaro a loro disposizione in un gran numero di titoli non con l'obiettivo di replicare ciò che fa l' indice del mercato nel quale si sta investendo, ma con quello di fare meglio dell'indice di riferimento. 4. RISCHIO DI "MARKET TIMING": Nei 16 anni precedenti al 2000, il rendimento medio dei fondi comuni azionari distribuiti in America è stato del 14% annuo. Il rendimento medio degli americani che hanno investito negli stessi fondi è stato del 5,3%! Perché questa enorme differenza? Semplice: perché li hanno comprati e li hanno venduti, mediamente, sempre nel momento sbagliato! 5. RISCHIO LIQUIDITA': Per evitare questo rischio è necessario investire esclusivamente in strumenti che presentano molti scambi giornalieri. 6. RISCHIO VALUTARIO: Se compriamo investimenti denominati in una valuta diversa dall'euro (Dollari, Yen, Sterline, ecc.), il risultato dell'investimento sarà influenzato non solo dall'andamento degli strumenti finanziari sottoscritti ma anche dal rapporto di cambio fra l'euro e la valuta nella quale è denominato l'investimento fatto. Ben 1.371 miliardi sono parcheggiati sui conti correnti. Non si incassano interessi, non si spende, non si investe.

Dai dati Abi il tasso di remunerazione medio di questa liquidità è dello 0,38%, ma l’inflazione marcia allo 0,9% su base annua, la remunerazione non è quindi sufficiente a mantenere integro il capitale «parcheggiato» e scendendo nel dettaglio degli strumenti più utilizzati dalle famiglie si scopre che i conti correnti tradizionali rendono zero e costano. La paura degli italiani frena gli investimenti finanziari, facendo credere loro che investire sia pericoloso, ma non investire lo è molto di più. Diecimila euro posteggiati su un conto infruttifero dopo cinque anni diventano poco più di 9 mila, per colpa di costi e inflazione. Investiti in obbligazioni internazionali, ipotizzando di riuscire a ottenere gli stessi rendimenti medi del periodo 1900-2017, dopo cinque anni possono diventare 11 mila. L’elaborazione realizzata da AdviseOnly tiene conto di un periodo di tempo molto lungo, in cui si sono susseguiti periodi buoni e stagioni cattive per i mercati. Nella si può vedere come nel lungo periodo non solo investire è più remunerativo, ma il pericolo di perdere denaro è più reale lasciando i soldi fermi sul conto corrente. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS