Si parla e si è tanto parlato delle criptovalute, questo tipo d’investimento considerato da molti la “gallina delle uova d’oro”. Come spesso accade a tirare troppo la corda alla fine si rompe. I guadagni facili, sopratutto ottenuti con il classico “fai da te”, spesso e volentieri dopo un pò ti lasciano col cerino acceso in mano. Attenzione quindi a come si investono i propri risparmi, sopratutto senza un minimo di conoscenza finanziaria. Come riporta l’articolo de Il Sole 24 ore, dopo il crack della piattaforma FTX ecco in arrivo quello di BlockFi, fino a qualche mese fa una delle più accreditate piattaforme dove depositare cripto in cambio di interessi. Il contagio prosegue ? https://amp24.ilsole24ore.com/pagina/AESYrqKC

0 Comments

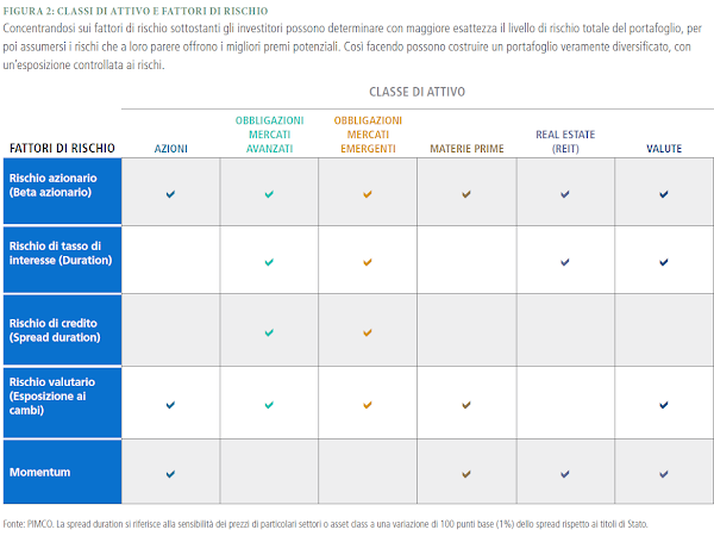

Oltre alla normale costruzione di un portafoglio basata sulla diversificazione delle classi di attivo ovvero azioni, obbligazioni, oro, etc. è giusta cosa considerare anche la diversificazione dei fattori di rischio. Come funziona tale strategia? Conoscendo i fattori di rischio delle varie classi di attivo, gli investitori possono stabilire quale sia quella che consente loro di esporsi in modo più efficiente a quel particolare fattore di rischio. Ad esempio, se intendono inserire il rischio di cambio in portafoglio, possono farlo investendo direttamente nelle valute, ma potrebbero anche prendere in considerazione le obbligazioni e le azioni estere o persino le materie prime, se le valutazioni in queste classi di attivo appaiono più allettanti. Ma come attuare in portafoglio una diversificazione basata sui fattori di rischio? Un approccio basato sui fattori di rischio richiede una visione macroeconomica a lungo termine su una vasta gamma di variabili, tra cui: politica monetaria, sviluppi geopolitici, inflazione, tassi di interesse, valute e tendenze economiche. Dato che poche persone possiedono le risorse o le infrastrutture necessarie per monitorare costantemente i suddetti fattori, potrebbe essere utile parlare con un consulente finanziario che sfrutta tale approccio. Nella foto il rapporto che esiste tra le CLASSI DI ATTIVO e i FATTORI DI RISCHIO Molte delle insoddisfazioni legate agli investimenti finanziari derivano dalla mancata comprensione dei rischi.

Con questo post, suddiviso in due parti per motivi di spazio, vi illustrerò le varie tipologie di rischi finanziari, dove per rischio finanziario s'intende la probabilità di ottenere un rendimento diverso da quello atteso. 1. RISCHIO SPECIFICO : Il rischio specifico è quello che si corre quando il risultato dell'investimento è legato alle sorti di pochi emittenti di strumenti finanziari. 2. RISCHIO SISTEMATICO : Questo è il rischio legato alla "normale oscillazione del mercato" nel quale si sta investendo. 3. RISCHIO GESTORE : Questo rischio si verifica in tutte quelle situazioni in cui coloro che gestiscono il portafoglio dei comuni investitori, (i gestori di fondi), investono il denaro a loro disposizione in un gran numero di titoli non con l'obiettivo di replicare ciò che fa l' indice del mercato nel quale si sta investendo, ma con quello di fare meglio dell'indice di riferimento. 4. RISCHIO DI "MARKET TIMING": Nei 16 anni precedenti al 2000, il rendimento medio dei fondi comuni azionari distribuiti in America è stato del 14% annuo. Il rendimento medio degli americani che hanno investito negli stessi fondi è stato del 5,3%! Perché questa enorme differenza? Semplice: perché li hanno comprati e li hanno venduti, mediamente, sempre nel momento sbagliato! 5. RISCHIO LIQUIDITA': Per evitare questo rischio è necessario investire esclusivamente in strumenti che presentano molti scambi giornalieri. 6. RISCHIO VALUTARIO: Se compriamo investimenti denominati in una valuta diversa dall'euro (Dollari, Yen, Sterline, ecc.), il risultato dell'investimento sarà influenzato non solo dall'andamento degli strumenti finanziari sottoscritti ma anche dal rapporto di cambio fra l'euro e la valuta nella quale è denominato l'investimento fatto. Ben 1.371 miliardi sono parcheggiati sui conti correnti. Non si incassano interessi, non si spende, non si investe.

Dai dati Abi il tasso di remunerazione medio di questa liquidità è dello 0,38%, ma l’inflazione marcia allo 0,9% su base annua, la remunerazione non è quindi sufficiente a mantenere integro il capitale «parcheggiato» e scendendo nel dettaglio degli strumenti più utilizzati dalle famiglie si scopre che i conti correnti tradizionali rendono zero e costano. La paura degli italiani frena gli investimenti finanziari, facendo credere loro che investire sia pericoloso, ma non investire lo è molto di più. Diecimila euro posteggiati su un conto infruttifero dopo cinque anni diventano poco più di 9 mila, per colpa di costi e inflazione. Investiti in obbligazioni internazionali, ipotizzando di riuscire a ottenere gli stessi rendimenti medi del periodo 1900-2017, dopo cinque anni possono diventare 11 mila. L’elaborazione realizzata da AdviseOnly tiene conto di un periodo di tempo molto lungo, in cui si sono susseguiti periodi buoni e stagioni cattive per i mercati. Nella si può vedere come nel lungo periodo non solo investire è più remunerativo, ma il pericolo di perdere denaro è più reale lasciando i soldi fermi sul conto corrente. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS