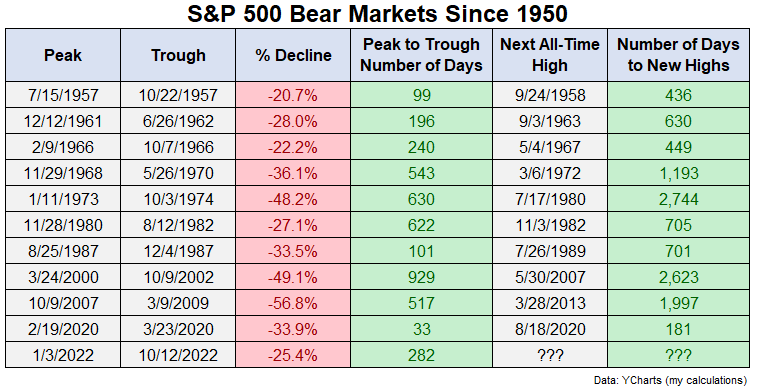

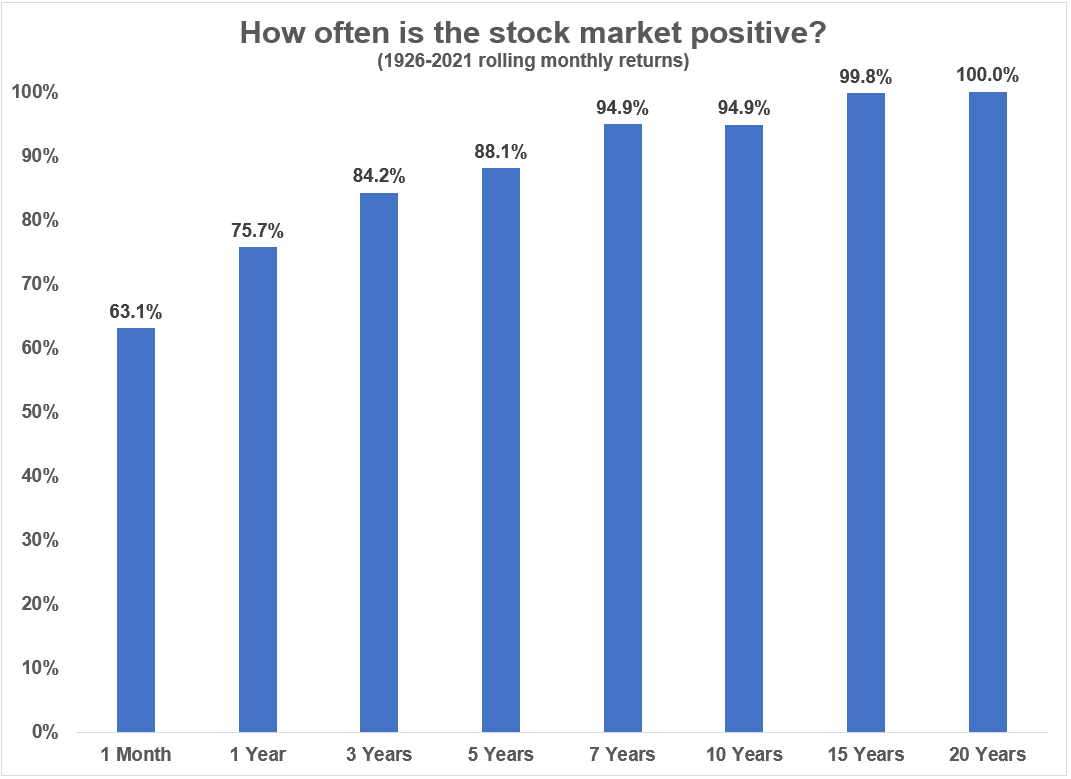

Oggi riporto l’interessante articolo (tradotto), scritto da Ben Carlson sul sito “A wealth of common sense”. Ben Carlson è il direttore delle gestioni patrimoniali istituzionali presso Ritholtz Wealth Management, dove crea piani di investimento dettagliati e gestisce portafogli per istituzioni e privati. E’ autore di quattro libri su risparmio, investimento e denaro . Nel 2017 è stato inserito dalla rivista americana "InvestmentNews” nell'elenco dei migliori 40 consulenti finanziari sotto i 40 anni negli Stati Uniti. Ben scrive : “L'ultimo nuovo massimo storico per l'S&P 500 è stato il 3 gennaio 2022. Ciò significa che sono passati quasi 450 giorni da quando abbiamo registrato nuovi massimi nel mercato azionario. Sembra tanto tempo. Ma sulla base della storia dei mercati ribassisti, non è poi così lungo. Potrebbe volerci un po' prima di raggiungere di nuovo nuovi massimi, se usiamo la storia come guida. Ho esaminato ogni mercato ribassista a partire dal 1950 per vedere quanto tempo ci è voluto perché il mercato raggiungesse nuovi massimi storici dal picco precedente. In questa tabella, esamino i ribassi per ciascun mercato ribassista, il numero di giorni necessari per passare dal picco al minimo e il numero di giorni per passare dal picco precedente al nuovo ma massimo. Peak : massimi di mercato Trough : minimi di mercato % Decline : % di calo Peak to Trough : numero di giorni intercorsi tra il punto massimo e il punto minimo Next All-time High : nuovo massimo storico Number of days to New Highs : numero di giorni trascorsi tra il vecchio massimo storico e il nuovo Se includiamo l'attuale mercato ribassista, il calo medio, dal picco al minimo è una perdita di poco inferiore al 35%. Il numero medio di giorni per passare dal picco al minimo è 381, quindi poco più di un anno. Il numero medio di giorni per passare dal picco precedente ai nuovi massimi storici è di 1.166 giorni o più di 3 anni. Il viaggio di andata e ritorno più breve da un picco all'altro è stato il crollo del Covid nel marzo 2020. Abbiamo visto nuovi massimi in 6 mesi. Prima di quella fionda di un mercato ribassista, il periodo di tempo più breve per vedere di nuovo nuovi massimi era di 436 giorni nel 1950. Quindi può volerci del tempo per riprendersi completamente da un mercato ribassista Non so quanto tempo ci vorrà, ma non è insolito che il mercato azionario ti faccia sentire malissimo su base regolare. Uno dei miei grafici preferiti del mercato azionario a lungo termine e mostra il tasso di guadagno storico su vari orizzonti temporali.

Storicamente parlando, più lungo è il tuo orizzonte temporale, maggiori sono le tue possibilità di vedere rendimenti positivi. Su base giornaliera, il tasso di guadagno storico è solo del 55% circa, il che significa che il 45% di tutti i giorni di negoziazione sono stati perdite. E solo il 5% di tutti i giorni di negoziazione si è chiuso a nuovi massimi storici. Fondamentalmente, più spesso guardi i tuoi investimenti nel mercato azionario, peggio ti sentirai dal momento che passiamo così tanto tempo in uno stato di mercato negativo. Il termine finanziario comportamentale di Richard Thaler per questo fenomeno è : avversione alla perdita. L'avversione alla perdita è l'idea che le perdite facciano male il doppio dei guadagni che ci fanno sentire bene. E la miopia è l'idea che più frequentemente guardi il tuo portafoglio, più è probabile che tu provi la puntura dell'avversione alla perdita. Più guardi il tuo portafoglio, peggio ti sentirai riguardo alla tua performance. E meno guardi, più spesso vedrai i guadagni nel tempo. Inoltre, non è che prestare maggiore attenzione al tuo portafoglio garantirà risultati migliori. Per la maggior parte degli investitori, prestare maggiore attenzione può portare a più errori perché quella avversione alla perdita ti tenta ad apportare più modifiche al tuo portafoglio, il che può portare a più errori dalle tue emozioni. Non è facile ignorare i tuoi investimenti o il mercato azionario di questi tempi. Le informazioni sono ovunque, ma meno li guardi, meglio ti sentirai riguardo alla tua performance." Che ne dite di seguire i suggerimenti di Ben e sorvolare su tutte le notizie finanziarie, spesso poco precise, che ci propinano quotidianamente i media e guardare più in la nel tempo ?

0 Comments

Investire significa programmare per il lungo periodo. Non si può determinare il momento giusto per investire, quindi non è corretto valutare un investimento nel giro di pochi anni. Le fasi economiche positive o negative possono durare anni.

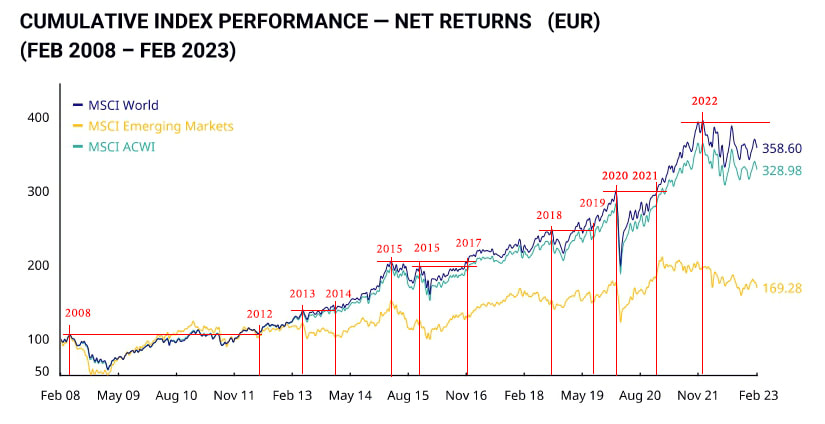

L'MSCI World Index è un indice azionario globale che segue le performance di circa 1.650 società quotate in 23 paesi sviluppati e rappresenta l’85% della capitalizzazione di mercato globale, ed è utilizzato come punto di riferimento. Nel grafico, la linea blu rappresenta proprio quest’indice, mentre le linee rosse verticali indicano gli esempi temporali di potenziali investimenti effettuati. Dal grafico si evince che, ad esempio, un investimento fatto a marzo 2008 ha subito un forte calo nell'immediato a causa della crisi delle banche, ma nell'arco dei successivi 4 anni ha recuperato tutto il suo valore. Lo stesso vale per gli investimenti fatti nel 2013, 2015, 2018 e 2020, con tempi di recupero inferiori. Oggi, attendiamo il recupero degli investimenti effettuati all'inizio del 2022 una volta che l'inflazione e i tassi si saranno normalizzati e la guerra in Ucraina sarà finita. Tuttavia, questi non sono eventi che richiedono poco tempo per riordinarsi, quindi non ha senso guardare quotidianamente l'investimento fatto, soprattutto se non abbiamo bisogno di disinvestire.  In questa fase di rialzo dei tassi, molte persone non si capacitano di come il valore delle obbligazioni o dei titoli di stato che hanno in portafoglio, possa essere diminuito.

L’errore che generalmente i risparmiatori fanno, è quello di considerare esclusivamente solo uno dei due parametri che caratterizzano i titoli obbligazionari, ovvero il tasso d’interesse, escludendo totalmente la variabile prezzo. L’immagine comune di “titoli sicuri” attribuita a questa tipologia di titoli, escludendo il rischio emittente, può essere corretta ad una condizione, che si mantenga l’investimento fatto fino a scadenza. In questo periodo storico, come detto, stiamo assistendo ad un’ innalzamento costante dei tassi da parte delle varie banche centrali per cercare di frenare l’inflazione e questo sta impattando negativamente sui titoli a reddito fisso. Quando le banche centrali aumentano i tassi di interesse, i vecchi titoli diventano meno attraenti rispetto ai nuovi, emessi a tassi di interesse più elevati. Questo fa sì che il prezzo dei vecchi titoli scenda sul mercato, poiché gli investitori preferiscono acquistare i nuovi con un tasso di interesse più alto. Più la vita del titolo è lunga, più saranno ampie le variazioni del prezzo. Quindi, se abbiamo acquistato un titolo obbligazionario in collocamento, ovvero alla sua nascita e lo manteniamo fino a scadenza saremo sicuri di riprenderci il nostro capitale, ma se siamo nella necessità di venderli prima della scadenza, saremo costretti a svenderli realizzando un’ importo inferiore rispetto a quanto speso, almeno in questo periodo di tassi crescenti. L’esatto contrario capita durante la fase di diminuzione dei tassi. Concetto spiegato in modo estremamente sintetico.  Sostanzialmente i fattori sono tre :

- La pandemia - Le banche centrali - La guerra in Ucraina La pandemia aveva di fatto rallentato se non quasi fermato l’economia globale, ovvero la domanda di beni e servizi si era azzerata. I “produttori” avevano smesso di offrire e spesso senza aver fatto scorte di magazzino. Nel momento in cui tutto è ripartito, il boom di domanda ha superato di gran lunga l’offerta, spingendo cosi l’inflazione verso livelli che non si vedevano da anni. Le banche centrali hanno favorito, con la “vendita” del denaro praticamente a costo zero, questi alti livelli inflattivi. E’ poi arrivata la guerra, col problema del gas e petrolio russi; anche qui l’embargo ha eliminato la Russia come mercato fornitore di materie prime, perlomeno per quanto riguarda l’Europa, questo ha portato nelle prime fasi ad un’aumento significativo del prezzo del gas, arrivato ad un massimo di 345,7 Euro al megawattora (tornato oggi nel momento in cui scrivo a 44 Euro). Cosa fare quindi per combattere l’inflazione e cercare di farla scendere a livelli considerati accettabili ? Innalzare i tassi !! Le banche centrali hanno quindi iniziato una politica di innalzamento dei tassi, nel tentativo di raffreddare l’inflazione, ma questo ha contribuito alla discesa dei mercati sia azionari che obbligazionari. Perchè entrambi gli asset stanno patendo questa situazione ? Per quanto riguarda il mercato azionario, le aziende che prima erano indebitate presso le banche, pagando tassi irrisori, ora si trovano a pagare tassi più alti di 3/4 volte, con un’evidente probabilità di utili inferiori. Per il mercato obbligazionario, l’aumento dei tassi ha fatto arretrare i prezzi di obbligazioni e titoli di stato, in quanto oggi vengono emessi titoli con cedole più vantaggiose, rispetto a quelli emessi quando i tassi erano vicini allo zero. Quali sono quindi le soluzioni per i risparmiatori che hanno investito e si ritrovano i portafogli con risultati ad oggi negativi ? Beh... c’è solo una certezza….ed è il tempo. Avere pazienza è fondamentale come non farsi prendere dall’ansia. Tutti vogliono risultati esaltanti, nel giro di poco tempo e senza rischiare nulla, ciò non è possibile. Se si sono costruiti piani di risparmio di lungo termine bisogna rispettarli, indipendentemente dall’andamento di economia e borse, inoltre avere una riserva di liquidità è fondamentale. Quindi calma e sangue freddo, perché come la storia insegna, tutti gli avvenimenti negativi sono prima o poi finiti. La pazienza è la virtù dei forti Ci sarebbe molto altro da dire, ma non voglio tediarvi oltre. PERCHÉ LA BORSA ITALIANA A VOLTE REGISTRA FLUTTUAZIONI MAGGIORI RISPETTO AD ALTRE BORSE EUROPEE?16/3/2023  Ciò è dovuto alla diversa composizione del mercato azionario italiano rispetto ad altre borse europee.

Ad esempio, se le azioni di un settore specifico, come il settore bancario, che sono particolarmente rappresentate nella borsa italiana, subiscono forti oscillazioni, l'impatto sulla stessa potrebbe essere maggiore rispetto ad altre borse europee.  Nonostante i titoli di qualche giornale che parlano di Lehman 2.0 (capire bene la notizia prima di allarmarsi), non c’è niente in comune con il disastro di 15 anni fa, quando le banche di tutto il mondo erano piene di titoli tossici. Oggi è solo la storia della Silicon Valley Bank, banca che opera, come appunto dice il suo nome, nella Silicon Valley americana e che ha mal gestito un problema di liquidità.

Il collasso della SVB che ha scatenato un’ondata di vendite sui titoli bancari sulle due sponde dell’Atlantico, ha poco a che vedere con la crisi devastante che investì il sistema finanziario globale ormai 15 anni fa. Non ci sono in giro titoli tossici come quelli costruiti sui mutui subprime, di cui erano pieni i portafogli delle principali istituzioni finanziarie. Le securities di allora, che avevano impacchettato i mutui subprime, erano diventate carta straccia, e tenerle a scadenza voleva dire solo perdere l’intero capitale. Inoltre, ne erano pieni non solo i portafogli di Lehman, ma di tutte le grandi banche americane e europee. Una doppia botta ha ferito la SVB: startup e investitori hanno cominciato a ritirare liquidità dai depositi di SVB per la caduta in disgrazia del settore tech americano, mentre il valore dei bond in cui la liquidità era investita è sceso bruscamente per effetto del rialzo dei tassi e della stretta monetaria. Quando ha esaurito la cassa, SVB ha cominciato a vendere i bond in portafoglio per soddisfare il prosciugamento dei depositi, ma in perdita, causa il calo dei prezzi dovuto al rialzo dei tassi. Se non ci fossero stati grossi ritiri di liquidità, SVB avrebbe tenuto i bond fino a scadenza e non avrebbe subito alcuna perdita, qui sta la differenza principale con Lehman e la crisi finanziaria globale del 2008. Oggi i bilanci delle banche, grandi e piccole, in USA e in Europa, sono in ordine e con riserve abbondanti. Le banche, americane e europee, restano un solido presidio di portafoglio, sia azionario che obbligazionario. Alla fine l’inflazione rientrerà e la stagione della stretta monetaria finirà. I temi di investimento di lungo termine restano intatti. Serve pazienza e un po’ di cash disponibile per approfittare di opportunità tattiche che, come si vede, non mancano. La volontà di molti di accantonare regolarmente una somma di denaro per il domani, può essere soddisfatta principalmente in tre modi differenti, dove uno non esclude l’altro in quanto è diversa la finalità di ognuno. Non perdete tempo...... fissate al più presto un’appuntamento per maggiori informazioni

Andrea Fumasi Consulente Finanziario 3382305825  "Grande novità per tutti gli iscritti al sindacato FIALS residenti in Lombardia: da oggi potrete godere di incredibili vantaggi per quanto riguarda la consulenza finanziaria! Accedendo al sito www.fialsmilano.it e dirigendovi alla sezione "VANTAGGI FIALS", "Cralnetwork", "Finanza", "Consulenti Finanziari", avrete accesso a tutti i miei contatti per ricevere una consulenza gratuita e scoprire le esclusive agevolazioni offerte in materia di investimenti! Non lasciatevi sfuggire questa straordinaria opportunità per ottenere supporto esperto nella gestione del vostro patrimonio e massimizzare i vostri guadagni. Visitate il sito e approfittate di queste vantaggiose offerte oggi stesso!"

|

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS