Poche regole, ma molto importanti da tenere in considerazione quando si decide di fare un'investimento finanziario.

Quando si considera un investimento finanziario, è importante tenere in considerazione vari fattori per assicurarsi che l'investimento sia appropriato per i propri obiettivi, la propria situazione finanziaria e il proprio grado di rischio. Ecco alcuni elementi chiave da considerare:

0 Comments

Quando si parla di investimenti, è fondamentale capire quale sia il proprio orizzonte temporale di investimento.

Questo perché, in base al tempo, è possibile adeguare il livello di rischio che si è disposti a sopportare e l’attesa di rendimento alla quale si ambisce. Al fattore tempo è intrinsecamente collegato il fattore “interesse”, sia esso semplice o composto: parliamo di interesse semplice quando si ha la somma algebrica degli interessi di ogni singolo anno calcolati esclusivamente sul capitale di partenza, mentre l’interesse composto è calcolato su quanto già accumulato negli anni precedenti. Nel breve termine, questo potrebbe non fare molta differenza, ma nel lungo periodo crea un divario incolmabile. Dobbiamo sempre ricordarci che il timing con cui si effettua un investimento non è decisivo, mentre lo è il tempo trascorso sul mercato: più l’orizzonte è lungo, maggiori sono le opportunità di rendimento e minore è il rischio di incorrere in fasi temporanee di negatività. Ovviamente il “lungo termine” non è la panacea di tutti i mali, ma è una variabile fondamentale da considerare in una strategia di investimento, in grado di trasformare una scelta finanziaria in un buon investimento. Pictet  Negli ultimi anni molti investitori hanno abbandonato la diversificazione internazionale, o perlomeno l'hanno diminuita, per spostarsi prevalentemente sul mercato USA, in quanto dal 2009, il totale dei fondi indicizzati al mercato azionario statunitense è cresciuto di oltre il 660%, mentre il totale dei fondi indicizzati internazionali è cresciuto di circa il 180%. Si tratta di rendimenti annuali superiori al 14% annuo negli Stati Uniti rispetto a meno del 7% annuo nel resto del mondo. Ci sono buone ragioni per questo divario di performance: un settore tecnologico più grande, un dollaro forte, l’economia statunitense che ha ottenuto risultati migliori, ecc. Molti investitori presumono di non aver più bisogno di detenere assets internazionali, perché le grandi società statunitensi ottengono una discreta fetta delle vendite e degli utili all’estero, gli Stati Uniti sono in una posizione dominante nel mercato azionario globale (costituendo circa il 60% del totale come capitalizzazione di mercato), un contesto normativo più favorevole per l’innovazione e il settore tecnologico. Ma attenzione.....Non vi è alcuna garanzia che il mercato azionario statunitense replicherà nei prossimi 15 anni il successo ottenuto negli ultimi 15 anni. Sebbene il mercato azionario statunitense sia stato il chiaro vincitore negli ultimi anni, i vincitori tendono a cambiare di decennio in decennio. Diamo un’occhiata ai rendimenti totali per decennio relativamente alle varie economie sviluppate a partire dagli anni ’70:  Ogni decennio ha grandi vincitori e grandi perdenti.

Il dominio degli Stati Uniti potrebbe essere un segno di un cambiamento di paradigma nei mercati globali o potrebbe essere un pregiudizio legato al passato. Non è necessario guardare troppo indietro per individuare il decennio perduto nei titoli azionari statunitensi (è successo dal 2000 al 2009). Negli anni ’70 e ’80, i titoli azionari statunitensi erano più vicini al fondo della classifica che al massimo. Mi piace la diversificazione come forma di gestione del rischio perché aiuta a evitare gli estremi. Ciò significa che non si investirà mai completamente nel rendimento migliore, ma significa anche che non si investirà mai completamente in quello peggiore. La diversificazione apre a vincitori sorprendenti. La diversificazione internazionale potrebbe non proteggere dagli anni brutti o addirittura dai cicli brutti. Ciò che dovrebbe fare è proteggere da decenni terribili. Ogni paese li ha. Anche gli Stati Uniti.  L’uso della lingua inglese è ormai sempre più radicata nel mondo finanziario anche qui in Italia.

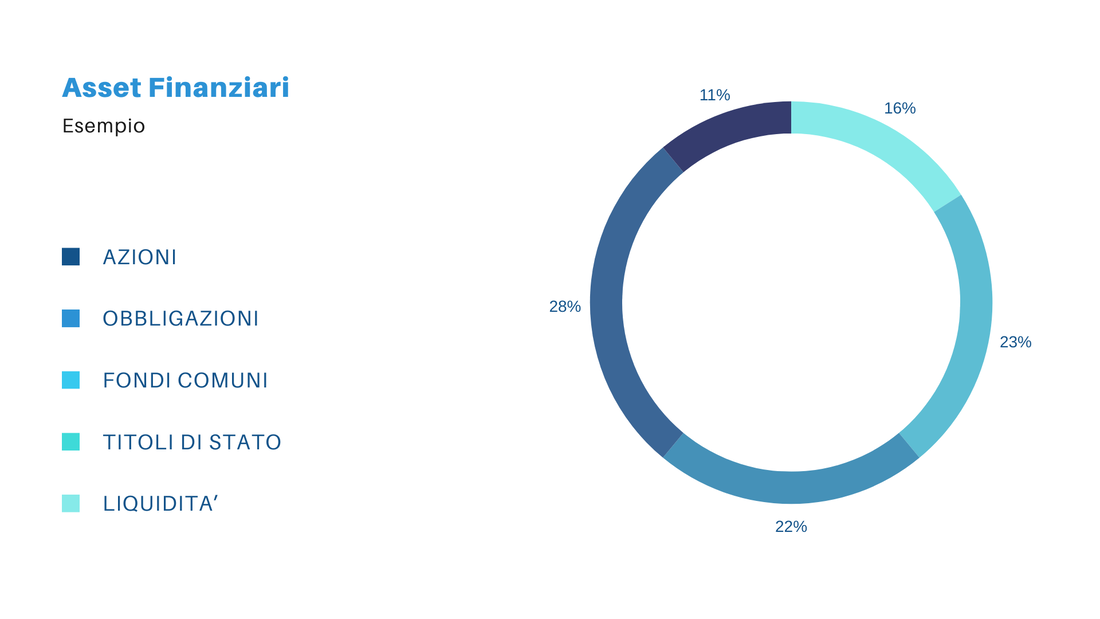

I professionisti del settore amano usare termini inglesi per descrivere la finanza. Io personalmente, come consulente finanziario, non amo molto i termini inglesi, anche se mi rendo conto che il loro utilizzo sia ormai obbligatorio. Ecco in poche parole il significato dei termini ASSET E ASSET MANAGEMENT. ASSET: È il termine generico per indicare un bene, una risorsa o un’attività patrimoniale. Prendendolo in senso molto ampio indica qualsiasi cosa che possa avere un valore economico, sia materiale che immateriale. Quando si parla di asset aziendale si intendono sia le risorse tangibili che quelle intangibili fondamentali nella vita dell’impresa in questione. ASSET-MANAGEMENT: Questa definizione racchiude tutte le attività e le tecniche di gestione degli asset di privati e società. I professionisti dell’asset management selezionano gli strumenti finanziari e creano un portafoglio per il cliente che possa raggiungere il miglior rendimento per un determinato livello di rischio. Nel caso in cui tale gestione si occupa di azioni, obbligazioni, denaro liquido, strumenti vari viene definita financial asset management, mentre abbiamo un non-financial asset management se gestisce immobili o patrimoni.  La pensione, una speranza…

Col passare del tempo passeremo tutti al calcolo contributivo e l’età della pensione crescerà, con il tasso di sostituzione tra pensione e ultimo stipendio che diminuirà, con uno scalone tra il 2030 e il 2040. A oggi, secondo l’Ocse, il tasso di sostituzione italiano lordo al momento della pensione di vecchiaia è del 76,1%, vuol dire che in media oggi tutti, uomini, donne, lavoratori con alti salari o con bassi salari, in qualsiasi settore lavorino prendono di pensione il 76,1% dell’ultimo stipendio se hanno avuto una carriera continua e si ritirano a 67 anni. Tranne Grecia e Spagna che hanno un tasso di sostituzione maggiore del nostro, nel resto del mondo troviamo percentuali decisamente più basse con punte che arrivano anche al 30%. Il sistema pensionistico in Italia è molto gravoso in relazione al Pil e questo andrà sicuramente peggiorando con il passare degli anni. Ad oggi chi ha cominciato a lavorare prima del 1996 andrà in pensione con il sistema misto ovvero con un calcolo retributivo fino al 1995 e successivamente con quello contributivo. Tra il 2030 e il 2040 si “estingueranno” completamente i lavoratori che avevano cominciato la propria carriera prima del 1996 e il calcolo sarà solo contributivo per tutti. La Ragioneria di Stato ha ipotizzato che i pensionandi del futuro riceveranno solo il 59,4% dell’ultimo stipendio, sia per l’effetto dell’anticipo che del calcolo interamente contributivo. Il passaggio al sistema completamente contributivo dovrebbe essere accompagnato da una maggiore copertura previdenziale dei giovani, dando una forte spinta alla previdenza integrativa, che, per il momento, è rimasta priva di nuove agevolazioni a causa delle scarse risorse a disposizione. E’ proprio la previdenza integrativa che va sostenuta, sia da parte dello Stato con maggiori agevolazioni rispetto ad oggi (pur essendo oggi già agevolata), sia da parte dei giovani. I giovani che hanno un lavoro dovrebbero sacrificare una piccola parte del loro reddito, in favore di una futura integrazione della pensione pubblica. Mi rendo conto che è difficile da accettare per i giovani, ma il sacrificio di oggi sarà il salvagente di domani e lo dico per esperienza personale.  Con il termine ESG si intendono 3 aspetti che in un futuro prossimo assumeranno sempre più importanza.

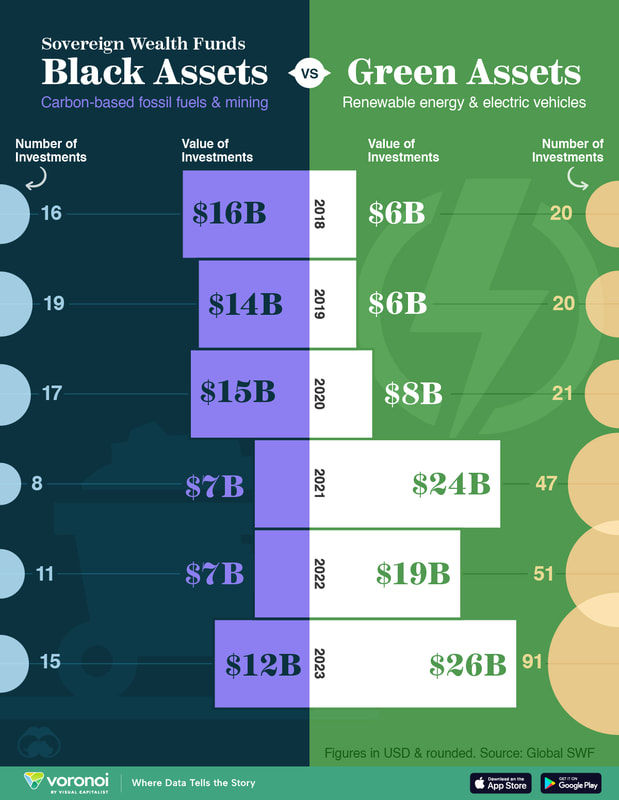

E : Environmental, ovvero l'ambiente S : Social, ovvero l’impatto e la relazione con il territorio, con le persone, con i dipendenti, i fornitori, i clienti G : Governance, ovvero i temi di una gestione aziendale ispirata a buone pratiche e a principi etici. A questo proposito anche i grandi fondi sovrani si stanno muovendo in questa direzione. Ecco cosa scrive Marco Lu su Visualcapitalist : "Con un patrimonio di 11,2 trilioni di dollari , i fondi sovrani guardano sempre più agli investimenti sostenibili man mano che la transizione energetica acquisisce maggiore slancio.I fondi sovrani sono pool di capitale gestiti dal governo, generalmente derivati da riserve in eccesso o entrate derivanti dalle esportazioni di materie prime. Sebbene gli investimenti in asset green siano aumentati in modo significativo negli ultimi anni, essi rappresentano ancora una piccola quota del patrimonio complessivo dei fondi, coprendo meno dell’1% del totale. Le risorse verdi superano quelle nere. Nel 2023, i fondi sovrani detenevano 26 miliardi di dollari in investimenti verdi, superando di oltre il doppio gli investimenti neri. Mentre le risorse verdi includono investimenti in energie rinnovabili e veicoli elettrici, le risorse nere riguardano i combustibili fossili e le risorse limitate. Quasi la metà delle attività verdi sono detenute da fondi del Golfo che stanno incanalando i proventi energetici in investimenti sostenibili. Ad esempio, un importante fondo degli Emirati Arabi Uniti ha partecipazioni nella Tata Power Renewables con sede in India, una società eolica offshore con sede in Germania e in una società solare residenziale statunitense. Nel frattempo, il fondo dell’Arabia Saudita detiene una partecipazione del 44% nella società di servizi pubblici ACWA Power, che sta lavorando per aumentare la propria capacità di idrogeno. Oltre a ciò, il fondo di Singapore sta effettuando investimenti chiave in asset sostenibili. Nel 2022, ha creato un braccio di investimenti da 5 miliardi di dollari focalizzato sulla decarbonizzazione dell’economia globale. Il governo della Nuova Zelanda, che gestisce un altro fondo leader che investe nelle energie rinnovabili, ha collaborato con BlackRock nel 2023 per lanciare un fondo da 1,2 miliardi di dollari incentrato sulle infrastrutture climatiche. Il fondo ha lo scopo di accelerare gli sforzi di decarbonizzazione del Paese in quanto mira a diventare tra i primi paesi ad avere fonti rinnovabili che alimentano il 100% del proprio sistema elettrico."  Oggi voglio proporvi un'interessante articolo di Sara Silano, caporedattore di Morningstar Italia.

Sara descrive in modo molto esaustivo quali comportamenti andrebbero tenuti per diventare investitori migliori. Sara Silano scrive : " Se pensate che la ricetta per diventare investitori migliori sia prendere la calcolatrice, riempire un foglio di formule, conoscere i segreti del trading e dei mercati finanziari, siete sulla strada sbagliata. Il primo ingrediente è fissare gli obiettivi, ossia domandarsi: “Sto mettendo da parte dei soldi per cosa?”. La risposta potrebbe non essere così ovvia. Perché, ad esempio, devo risparmiare adesso che sono giovane per quando andrò in pensione? In fin dei conti non vedrò i frutti dei miei sforzi prima di 20-30 o più anni. Meglio pensare all’oggi: posso comprare un nuovo smarthphone o un’auto più bella. La mappa degli obiettivi Il motivo per cui spesso fatichiamo a fissare gli obiettivi è la cosiddetta distanza psicologica, ovvero lo spazio soggettivo che percepiamo tra noi stessi e le cose, gli eventi o le persone. Ciò che è lontano ci coinvolge meno. Quando prendiamo delle decisioni, assumiamo almeno tre criteri: qual è la probabilità che un evento accada, quando, come e a chi. Attraverso queste lenti, il “noi, qui ed ora” ci sembra più importante rispetto a il “loro, lontano e fra decenni”. La ragione è un’inclinazione cognitiva, nota come present bias, che ci fa percepire il presente come amplificato e il futuro ristretto. Indipendenza finanziaria Proprio per questo motivo, molte persone tendono a spendere tutto il loro stipendio o gran parte di esso in breve tempo. In realtà, il segreto per un benessere duraturo è far fruttare una parte del reddito da lavoro, in modo che generi nuovi flussi di denaro. Uno dei canali principali è l’investimento in strumenti finanziari che generino rendimenti; un altro può essere l’immobiliare (rendita derivante dall’affittare un appartamento a terzi, ad esempio). Per diventare finanziariamente indipendenti è necessario che una parte del proprio stipendio vada ad alimentare altre fonti di rendimento e non sia impiegato tutto per le spese correnti o per pagare i debiti di quelle passate. In pratica, bisogna valutare le decisioni di spesa di oggi, mettendole in una prospettiva di lungo periodo. Non dimentichiamo che “economia” significa usare in modo razionale il denaro per soddisfare dei “bisogni (presenti e futuri)” e che questi sono differenti dai “desideri”. Ad esempio, comprare ogni settimana un nuovo paio di scarpe può essere un’aspirazione ma non è una necessità. Domande, domande, domande Una volta che accettiamo di volerci costruire un benessere finanziario sostenibile per tutta la nostra vita, dobbiamo trovare gli strumenti finanziari adatti. Confrontando tra loro degli investimenti è importante guardare alla capacità di generare reddito futuro più che al loro valore attuale. Se vogliamo acquistare un prodotto finanziario, ad esempio un fondo o una polizza vita, dobbiamo innanzitutto domandarci: capisco quello che sto comprando? Sono in grado di descriverlo con parole mie? Perché lo metto in portafoglio? E davvero la migliore soluzione per me? Per i propri investimenti, ci si può affidare a un consulente finanziario. Come per la scelta dei prodotti, anche quella del servizio deve essere fatta in modo oculato. Ad esempio, è importante sapere come viene remunerato il professionista: attraverso retrocessioni da parte delle società di gestione o con una parcella per il servizio offerto? Il consulente è indipendente o dipendente da una banca o da una società di intermediazione? Colloca solo strumenti finanziari della casa o anche di terzi? Investitori migliori I prodotti e servizi finanziari possono essere volutamente opachi e la responsabilità di proteggere i nostri interessi ricade primariamente su noi stessi, in qualità di investitori e proprietari del nostro patrimonio. Leggere, informarsi, acquisire i concetti economici e finanziari di base, ma anche non stancarsi di fare domande ed evitare ciò che non ci è chiaro o di cui non comprendiamo il funzionamento sono tutti buoni modi per diventare investitori migliori."  Tutti noi abbiamo ricevuto strane email che promettevano guadagni facili e in poco tempo e le abbiamo immediatamente cestinate.

Ma non tutte le truffe sono così facili da identificare. Quante volte siti farlocchi che si spacciano per veri, ci richiedono di aggiornare i nostri account ? Questo permette ai truffatori di reperire informazioni personali. Come si fa a proteggersi da schemi così subdoli? Ecco alcuni suggerimenti: 1. Metti in dubbio tutto Questo è il modo migliore in cui puoi proteggerti, non solo dalle frodi finanziarie, ma dalla maggior parte delle truffe. Se qualcosa sembra troppo bello per essere vero, probabilmente non lo è. Quando ti propongono un affare “sensazionale”, fai molte domande del tipo: perché me lo offri? Cosa ne guadagni tu (chi te lo propone)? Perché c'è tanta urgenza? Cosa succede se aspetto qualche giorno? Se la persona a cui vengono poste le domande si arrabbia o smette di rispondere, molto probabilmente sei davanti a una truffa. 2. Rivedi tutti gli account e le password Tieni d'occhio tutti i tuoi conti bancari e le carte di credito. Controlla regolarmente i tuoi estratti conto e assicurati di riconoscere tutte le transazioni fatte. E, anche se può sembrare ovvio, mantieni le tue password private e complesse. E non utilizzare le password per più account. 3. Non condividere mai informazioni personali sui social media Le banche non richiedono mai per email i vostri dati personali, ne le vostre password. Condividi le informazioni solo quando sei completamente sicuro di chi le sta ricevendo. E non comunicare mai informazioni bancarie, sulla carta di credito o dati personali su qualsiasi social media. 4. Proteggi la tua identità: tieni traccia delle tue dichiarazioni Controlla con attenzione le transazioni sugli estratti conto della banca e della carta di credito per assicurarsi che siano in linea con le transazioni che hai effettuato. E se riscontri una discrepanza, avvisa immediatamente la banca, prima telefonicamente e poi tramite posta certificata, richiedendo una ricevuta di ritorno. 6. È Amazon? O Amaazon? C'è una “o” in più nell'email che hai ricevuto da Google? O il logo del sito ti sembra strano ? Come dicevo all’inizio, i truffatori usano spesso nomi di marchi comuni per ingannare le persone e superare i filtri della posta, e pensando di lavorare con aziende fidate potremmo inconsapevolmente cadere in una truffa. Assicurati di lavorare con il marchio, il sito o la persona che conosci e di cui ti fidi, prima di inviare qualsiasi informazione finanziaria. 8. Non inviare denaro a persone che non conosci Quanto spesso si sente in televisione di persone, soprattutto anziani, aggirate con la scusa di parenti in difficoltà che necessitano di denaro. Le cose non sono sempre come sembrano. Non inviare mai denaro a qualcuno che non conosci. E anche se invii denaro a persone che conosci, verifica i fatti prima di inviare qualsiasi cosa, perché una volta che il denaro è andato potrebbe essere impossibile farlo tornare indietro.  Diversi investitori privati trovano giovamento nel gestire in autonomia il loro portafoglio.

Per loro è una soddisfazione cercare di battere il mercato, prendendo le proprie decisioni e scegliendo titoli e tempi di investimento Ma non tutti gli investitori sono così. Tanti, forse la maggior parte, non sono disposti a dedicare troppo tempo nella gestione delle proprie finanze, anche per via della scarsa conoscenza della materia. Nel loro caso può essere preferibile lasciare che un consulente scelga le soluzioni finanziarie più adatte. Dunque, avete mai riflettuto su quando e perché è utile avvalersi dell'esperienza di un consulente? Per determinarlo, si possono prendere in considerazione alcuni criteri: Obbiettivo Qual è l'obiettivo a cui puntate ? Volete ricavare entrate extra quando si ha successo, senza soffrire quando si fallisce, oppure volete un piano finanziario a lungo termine costruito in modo coerente con la vostra situazione finanziaria ? In quest'ultimo caso, la limitazione del rischio è importante. Il consulente è un professionista che vi può delineare un sentiero di investimento coerente con le vostre possibilità e i vostri obiettivi, selezionando i giusti prodotti e il loro livello di rischio. Tempo Puoi dedicare tempo nella gestione dei tuoi investimenti, o il tuo lavoro ti impegna e preferiresti dedicare le ore libere a qualcos’altro? Se per te la gestione dei risparmi è un peso, faresti meglio ad avvalerti di un consulente. Essendo un professionista esperto ti costerà denaro, ma con tutta probabilità, otterrai rendimenti maggiori rispetto a quelli che potresti realizzare investendo in autonomia con troppo poco tempo e scarsa attenzione. Conoscenza Un’ altro elemento da considerare è la conoscenza della materia finanziaria. Conosci le azioni, le obbligazioni, i fondi, gli ETF, la macroeconomia ? Se la risposta è si, approccia i mercati in totale autonomia, in caso contrario, utilizza le conoscenze già in possesso di un consulente. Un consulente del settore conosce i diversi prodotti di investimento, le loro caratteristiche e i loro rischi. Se ti manca la conoscenza rischi di giudicare male i prodotti o le strategie di investimento. Seconda opinione Anche quando prendi le tue scelte in autonomia, interpellare un consulente è un buon modo per ottenere una seconda opinione per testare le tue idee e decisioni. Ovviamente questi ingredienti non sono una garanzia, come del resto non si hanno garanzie quando ci si affida ad altri professionisti come ad esempio il medico, il commercialista, l’architetto ecc. Certamente nessuno vieta il “fai da te”, ma siamo sicuri che i risultati poi saranno migliori ?  Le polizze vita sono tra i prodotti finanziari più diffusi in Italia.

Vediamo ora le differenze. Le polizze caso morte hanno lo scopo di tutelare i beneficiari nel caso di morte prematura di chi ha stipulato l’assicurazione. Ad esempio vengono stipulate da chi svolge lavori pericolosi, proprio per tutelare a livello economico i famigliari, garantendo ai beneficiari un capitale o una rendita, nel caso in cui il lavoratore che ha stipulato la polizza venga a mancare. Sono quindi polizze di tutela. Le polizze caso vita invece sono dei meri prodotti d’investimento, queste si dividono tra polizze di Ramo I o di Ramo III. Le Ramo I hanno la restituzione garantita del capitale dedotte le commissioni, questa garanzia è dovuta al fatto che la compagnia investe generalmente in Titoli di Stato. Nel caso invece delle Ramo III, la compagnia assicuratrice investe i premi in un paniere di azioni (Index Linked) o in fondi comuni d'investimento (Unit Linked). Alla scadenza della polizza il capitale restituito sarà superiore o inferiore al capitale versato in base all’andamento dei mercati, non garantendo quindi il capitale versato. E’ importante sapere come nelle Ramo I, la gestione del capitale viene definita “separata” ovvero viene tenuta distinta dai mezzi propri della compagnia di assicurazione. Le polizze vita sono : - impignorabili e insequestrabili, - sono esenti dalle imposte di successione, - escono dall’asse ereditario e possono essere trasferite a soggetti esterni al proprio nucleo familiare, - solamente le Ramo I non pagano il bollo dello 0,2% annuo. Attenzione però….non è tutto oro quello che luccica. Molto importante è conoscere alla perfezione sia le caratteristiche che i costi della polizza che si va a firmare, in quanto questo genere di prodotti non è adatto a tutti e spesso si finisce per sottoscrivere un prodotto che non soddisfa le proprie esigenze. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS