|

Provate a pensare quanto la nostra mente sia bombardata quotidianamente da telegiornali, dibattiti televisivi, quotidiani, social network, fonti inesauribili di notizie. Ora provate a pensare se secondo voi sono più le notizie positive o negative…..io credo siano più quelle negative e questo perché sulle nostre menti hanno maggior impatto. Infatti, per quel che riguarda ad esempio la finanza è molto più facile enfatizzare una giornata negativa dei mercati piuttosto che una positiva. “Crollo della borsa”, “bruciati miliardi”, “profondo rosso”, “tempesta sui mercati”…...avete mai sentito tanta enfasi quando i mercati salgono ? La “gioia” per un rialzo dei mercati svanisce immediatamente, ma il “dispiacere” e il “tormento” per un calo rimangono per giorni e fanno aumentare la paura di cali ulteriori. Con la paura i risparmiatori vendono e questo è ciò che stanno aspettando i grandi investitori per comprare a prezzi più bassi. Un portafoglio ben diversificato, impostato per il lungo termine e ribilanciato una volta all'anno, può tranquillamente alleviare le paure dei risparmiatori. Come vedete nell’immagine sotto, qualunque crisi nella storia è stata superata e i mercati hanno continuato a salire. “MANTENERE LA ROTTA” dunque, non lasciandosi condizionare dalla paura. Ed è qui che entra in gioco il consulente, un terzo psicologo, un terzo educatore finanziario e un terzo costruttore e mantenitore di portafogli.

0 Comments

Leggendo qua e la, mi sono imbattuto in un’interessante articolo scritto su Il Fatto Quotidiano. (link sotto in descrizione)

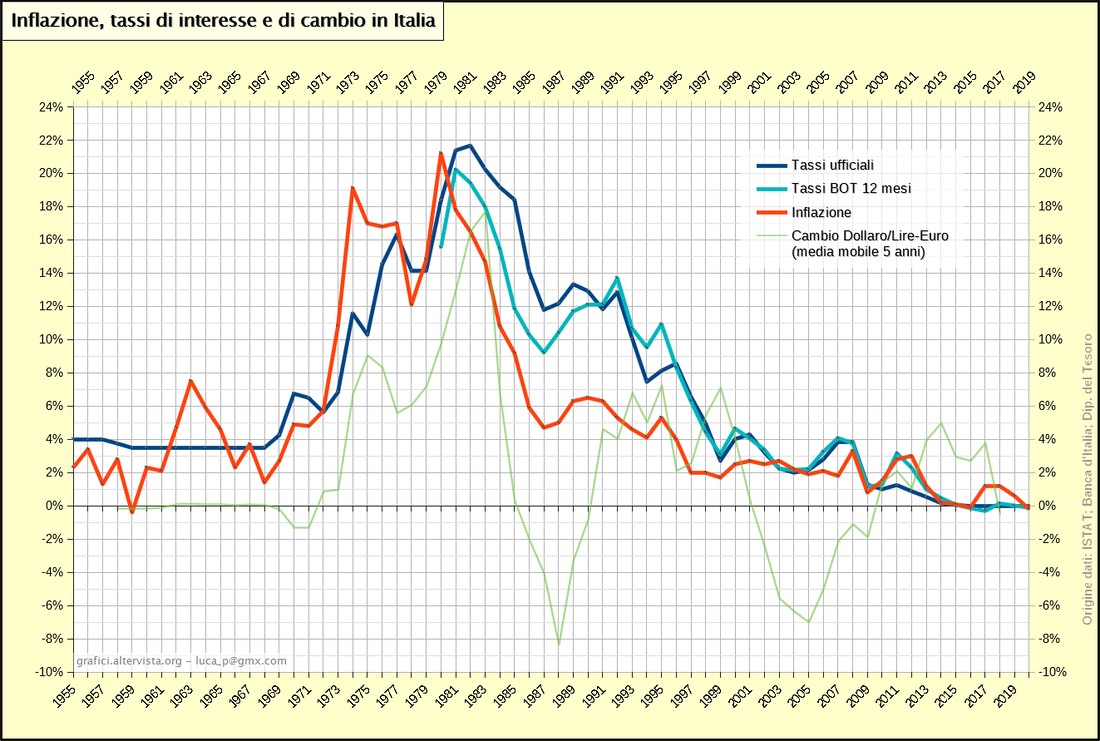

Nell’articolo vengono descritti i Consulenti Finanziari come meri imbonitori con un’ unico scopo…..quello di raggirare i risparmiatori per i loro interessi. Penso che questo giornalista stia facendo di tutt’erba un fascio in quanto nell'articolo non viene mai menzionato come non tutti i Consulenti finanziari si comportano in modo “anomalo”. Corretto poi che vengano citate le commissioni che possono essere presenti nei prodotti di risparmio gestito, ma non viene affrontato il fatto di quanto questi prodotti possano rendere nel tempo, assorbendo completamente le eventuali commissioni che il cliente ha pagato e dando ottimi risultati, statistiche alla mano. Inoltre devo dire, almeno per quanto mi riguarda, che non ho mai cercato di confondere le “prede” come lui descrive i risparmiatori, essere trasparenti sui costi e sui possibili rendimenti con i clienti, li rendono più consapevoli e liberi di rinunciare ad investire se non ne sono convinti. Cosa possiamo dire allora di tutte quelle persone che si affidano ai Consulenti finanziari e ne sono più che soddisfatte, di queste ultime neanche l’ombra nell’articolo, saranno mica tutte “prede” raggirate ? Scrivere articoli con questo tono, senza addentrarsi nello specifico non fa altro che danneggiare la categoria dei Consulenti finanziari, composta anche da persone corrette, trasparenti e professionali, ma che possono essere i primi a pagarne le conseguenze, perché come si sa basta il comportamento scorretto di pochi per mettere in cattiva luce anche gli altri e questo vale per qualsiasi categoria compresa quella dei giornalisti. In conclusione mi faccio due domande : Ma allora questo signore sta forse scrivendo dall’Afghanistan ? Avrà anche lui tutti i suoi risparmi sul conto corrente o predicherà bene e razzolerà male ? https://www.ilfattoquotidiano.it/2021/06/12/cari-consulenti-finanziari-basta-con-la-favola-dellinflazione-per-non-far-tenere-i-soldi-sui-conti-correnti/6225269/ Altro che specie animali in via di estinzione, esiste una specie umana estinta ormai da tempo….si tratta dei “BOT people”. Una delle tre specie che anni anni fa riempiva il panorama del risparmio in Italia. La prima specie di risparmiatori era quella dei “voglio guadagnare”. La seconda quella dei “non voglio perdere”. La terza era quella dei “pochi guadagni, ma sicuri”….i BOT people appunto. Le prime due come potete intuire erano una minoranza, ricordo che allora, parlo di circa 20/25 anni fa lavorando in banca come addetto agli investimenti non avevo la benché minima speranza di proporre prodotti alternativi ai “famigerati” BOT, alternative forse più adeguate alle esigenze di risparmio della clientela che non i BOT e tutto questo mentre gli strumenti finanziari continuavano ad evolvere. Oggi le cose sono cambiate radicalmente….come potete vedere dal grafico (linea azzurra) i rendimenti dei BOT sono arrivati a zero se non addirittura negativi, ma il DNA della specie “BOT people” è rimasto intatto. La riluttanza di questi risparmiatori nell’accettare nuovi investimenti è sempre altissima, le alternative ai BOT esistono e non vanno considerate come dei “walking dead”, zombie che mettono paura, basta conoscerle e credetemi è più semplice di quanto pensiate.   Bitcoin sulle montagne russe.

Dopo la rovinosa discesa di ieri (19/05/2021) che si è attestata ad un -14,40%, oggi la moneta virtuale rimbalza mettendo a segno un +16,00% (nel momento in cui scrivo). Il Bitcoin può benissimo essere un’investimento speculativo nel breve o brevissimo periodo proprio per la sua intrinseca volatilità (ampie oscillazioni), ma attenzione se viene usato come mezzo di pagamento quando diventa un’arma molto pericolosa. Se ad esempio si deve pagare un bene costato 1 Bitcoin, al cambio di ieri avrebbe significato sborsare 36.720 Dollari ovvero circa 30.098 Eur, ma se il pagamento viene effettuato oggi significherebbe un’esborso di 41.735 Dollari ossia circa 34.209 Eur, con una differenza quindi di circa 4.111 Eur in più. Le ampie oscillazioni non fanno bene ad uno strumento usato come mezzo di pagamento, pensate che ad esempio il cambio EUR/USD è fermo su questi livelli da circa 6 mesi seppur con minime variazioni, ma sempre nell’ordine di max il 5%. Attenzione dunque…..occhi aperti.  DIVERSIFICAZIONE….parola usata e abusata in campo finanziario per descrivere quel processo di ampliamento della gamma dei prodotti o dei servizi finanziari offerti, al fine di realizzare rendimento e/o ridurre i rischi.

Dico abusata perché capita sempre più spesso di vedere portafogli composti da 10/12/15 prodotti finanziari con nomi diversi, ma che sono sostanzialmente la stessa cosa. Come mi è capitato di recente, analizzando 3 portafogli di miei clienti, intrattenuti presso altrettante società primarie di investimento concorrenti. Nel primo caso il portafoglio era composto da 15 fondi, tutti appartenenti alla casa di gestione di proprietà del gruppo (i cosiddetti prodotti “della casa”), 15 fondi dai nomi diversi, ma con un bassissimo grado di diversificazione sia settoriale che geografica. Nel secondo caso i fondi erano 4, con una netta prevalenza di Europa, ovvero niente mercato USA, niente mercati Asiatici, niente mercati Emergenti. Nel terzo caso invece discreta diversificazione settoriale / geografica, ma ancora una volta ottenuta con prodotti cosiddetti “della casa”. Ma questi prodotti “della casa” saranno veramente i migliori per puntare sui mercati o ne possiamo trovare altri ? Queste realtà di primaria importanza nel settore gestione patrimoni, perché enfatizzano così tanto il fatto di collaborare con moltissime società di gestione, come si evince dai rispettivi siti, se poi i portafogli sono costruiti quasi esclusivamente con prodotti cosiddetti propri ? Io le risposte le ho….. provate a trovarle anche voi….saranno quasi certamente uguali alle mie.

A volte mi sento dire che noi operatori del settore finanziario (consulenti, private banker o gli addetti titoli delle filiali bancarie), siamo semplicemente dei "venditori" e adottiamo tattiche sconosciute ai più proprio per "vendere" il prodotto.

Non sentendomi facente parte di questa categoria cosiddetta di "venditori", per non fare di "tutt'erba un fascio" vi lascio un'interessante articolo apparso sul sito di Morningstar, nel quale il redattore capo dei siti web degli investitori di lingua tedesca di Morningstar Ali Masarwah, da tre semplici consigli da mettere in pratica nel momento in cui si ha a che fare con gli operatori finanziari. Trasparenza, onestà e lungo termine sono i tre pilastri su cui si deve basare il rapporto tra consulente e cliente affinché le soddisfazioni possano far parte del patrimonio di entrambi. - Quanto è ampia l’offerta del consulente? - Niente pseudo-gergo. Pretendere un linguaggio chiaro - Venditori da ultima chiamata astenersi

Clicca per impostare il codice HTML personalizzato

Gli italiani tengono tanti, troppi, risparmi sui conti correnti. Secondo la Banca d’Italia sono oltre 1.682 i miliardi parcheggiati sui conti a fine 2020. A differenza di quanto si possa pensare, non si tratta di una notizia positiva. Tenere per troppo a lungo i risparmi sul conto corrente significa rinunciare a generare un rendimento, condannando il valore reale del capitale a diminuire.

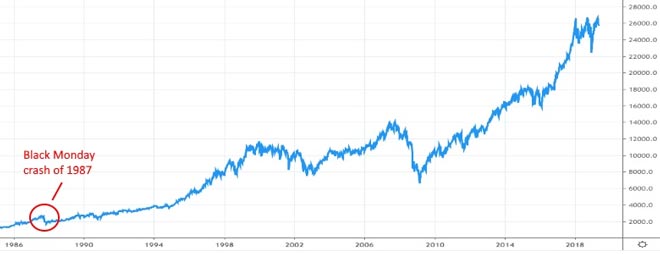

Se hai dei risparmi fermi sul conto corrente stai di fatto pagando un costo, non solo i costi di gestione sempre più alti, ma il costo (opportunità) della scelta di non generare i rendimenti che si sarebbero potuti accumulare nel lungo termine. I rendimenti degli investimenti tengono ad accumularsi nel lungo termine, grazie all’extra rendimento generato dall’investimento dei profitti. se nessuno può prevedere le performance future dei mercai ciò che possiamo dire è che nei prossimi anni il cash continuerà a generare rendimenti ridotti. Se hai scelto di non investire parte della tua liquidità non stai perdendo occasioni di mercato nel breve (dove i mercati possono andare sia in positivo, sia in negativo), quanto soprattutto la potenzialità di costruire l’effetto di composizione degli interessi nel lungo periodo. Questo può avere delle conseguenze molti rilevanti sulla costruzione della tua ricchezza. L’effetto silenzioso dell’inflazione C’è poi da considerare la “tassa” dell’inflazione. L’aumento dei prezzi al consumo, agisce come un’imposta nascosta con un impatto negativo sui depositi: se i prezzi aumentano, il valore reale del denaro diminuisce. Questo effetto, anche se difficilmente apprezzabile nell’immediato, può diventare molto significativo su orizzonti temporali lunghi. Facciamo un esempio: 10.000€ lasciati su un conto corrente per dieci anni possono arrivare a perdere, tra spese per la gestione del conto e diminuzione del potere d’acquisto, fino al 18% del proprio valore reale (immaginando un tasso di inflazione del 2% annuo). Questo vuol dire che gli stessi 10.000€ varranno l’equivalente di 8.161€. Sempre più avversione al rischio L’alternativa al conto corrente è l’investimento finanziario, che nel tempo aiuta a controbilanciare l’effetto dell’inflazione e generare un rendimento positivo. Ma in momenti incerti, si tende ad assumere un atteggiamento troppo cautelativo. Nei mesi di marzo e aprile dello scorso anno, quando i mercati azionari hanno fatto registrare delle perdite, molti investitori hanno scelto di disinvestire optando per strumenti monetari e conti correnti con rendimenti nulli. Ma coloro che hanno optato per questa opzione, magari sull’onda dell’emotività, hanno probabilmente perso l’opportunità di partecipare alla ripresa dei mercati finanziari che si è verificata a partire da maggio: cristallizzando una perdita significativa. Un approccio professionale per proteggere il capitale Questo non vuol dire che, seppur investendo, non si debbano prendere le precauzioni necessarie per proteggere il proprio capitale. Adottare un orizzonte di medio-lungo termine, diversificare il proprio portafoglio: sono alcune delle strategie per bilanciare la necessità di creare rendimento con quella di non esporsi eccessivamente alle fluttuazioni di mercato. Per fare ciò, può essere utile ricorrere al supporto di professionisti nella definizione di una strategia finanziaria adeguata.  Se guardi un grafico a lungo termine dell’indice Dow Jones, il crollo del 32% avvenuto nel 1987 sembra una piccola correzione.

Molti investitori hanno una mentalità che consente loro di abbracciare la volatilità. Chi ha scelto di investire solo una piccola somma, è molto più facile riporre la fiducia in una azione a lungo termine con la speranza che questa diventanti la prossima azienda da trilioni di dollari. Se va male, si è persa solo una piccola quantità di denaro. Ma man mano che si acquisisce successo negli investimenti, tuttavia, le cose cambiano. La dimensione dell' investimento cresce e improvvisamente i mercati volatili possono avere un enorme impatto quotidiano sulle tue finanze. Considera questo: se sei abbastanza fortunato e bravo da accumulare 100.000 euro nei tuoi investimenti, una mossa del 2% come si può vedere ogni tanto significa 2.000 euro in più in tasca. La maggior parte delle persone impiega un mese e forse più per guadagnare questi soldi. Per quanto sia bello ottenere un buon profitto, è molto peggio quando perdi 2.000 euro o più in una brutta giornata di mercato. E con molte delle azioni che hanno registrato una alta crescita ultimamente, dovrai sopportare molto peggio di così. Il Nasdaq ad esempio è sceso dal 12.02.2021 al 08.03.2021 di quasi il 10,5%, eppure dal 09.02.2021 a oggi ha recuperato il 4%. Sii onesto con te stesso Quello che è successo da metà febbraio ad oggi è stato un calo relativamente lieve rispetto a quanto può accadere in borsa. Hai quindi due scelte:

Adesso è il momento di fare una scelta, e una volta deciso, resta fedele e mantienila. La cosa assolutamente peggiore che puoi fare è cambiare spesso strategia, molto probabilmente in questo modo, otterrai il peggio. Non è una brutta cosa ammettere di non avere la tolleranza al rischio che pensavi di avere. Se fare una mossa adesso ti impedisce di commettere un errore enorme dopo un crollo del mercato azionario, allora ne è valsa la pena.

Come si legge nell'articolo i millenials, coloro nati tra il 1981 e il 1996, avendo vissuto la crisi finanziaria del 2008, tendono ad avere un certo distacco per gli investimenti sui mercati azionari.

Oggi i millenials avendo tra i 25 e 40 anni hanno la possibilità di pianificare con cura il loro futuro e nell'articolo viene spiegato come. Aggiungo io....... affidarsi ad un consulente finanziario con le p....?, attuare una buona diversificazione del capitale, avere un'ottica d'investimento di lungo periodo (i millenials possono permetterselo) e non per ultimo comportarsi da formichine risparmiando un poco alla volta, sono concetti base che permetteranno ai millenials di affrontare il futuro con maggiore serenità.  Questa mattina ho ricevuto una telefonata allarmata da un cliente :"ma è vero che tolgono i bonus e fanno la patrimoniale ?" Gli chiedo : "dove l'hai letta questa storia ?" "Su internet !!" la sua risposta... A questo punto lo tranquillizzo dicendogli che Draghi è ancora in fase di consultazioni per formare un governo, quindi per ora nessun programma proclamato. Poi mi dico....ma andiamo a vedere i titoli che girano su internet e mi trovo :"Mario Draghi cancella i bonus. Ecco a cosa dire addio!" oppure :"Governo Draghi, basta con bonus e ristori: agli italiani servono opportunità", titoli allarmistici per qualcuno.

Leggendo più a fondo l'articolo, viene spiegato come Draghi ha sempre avuto un'atteggiamento poco assistenzialista e più orientato alle opportunità, quindi non si parla di cose che avverranno sicuramente, probabili, ma non come già avvenute. Non fermiamoci a leggere solo i titoli, ma tutto l'articolo e facciamoci un'idea nostra....soprattutto in campo economico. |

AutoreAndrea Fumasi Archivio

Dicembre 2023

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS