Avete un conto in UBI Banca? Siete a conoscenza del passaggio delle filiali da UBI Banca a BPER banca (non tutte, soprattutto al nord)? Siete contenti di questo cambiamento? Sarà un passaggio semplice o traumatico per voi? Un tasto dolente soprattutto, inutile dirlo, per la clientela più anziana, che più di altre naturalmente fatica a gestire la stragrande maggioranza delle operazioni esclusivamente o prevalentemente da pc, smartphone o tablet. I vostri risparmi saranno seguiti sempre dalla stessa persona o come spesso accade nelle filiali ci sarà il solito turnover ? Dovrete magari prendere appuntamento in filiale togliendo così tempo prezioso al vostro lavoro? Come si dice….”il tempo è denaro”. Cambieranno l’IBAN, dovrete comunicarlo a chi vi fa bonifici e adeguare RID e bollette, cambierà il bancomat, la carta di credito, il blocchetto assegni. Tutte pratiche che dovrete affrontare….forse è arrivato il momento di cambiare una volta per tutte ! Prendete seriamente in considerazione di affidarvi a un consulente finanziario. Come consulente finanziario sarò sempre disponibile per voi e quando non potete recarvi da me per i più svariati motivi, tra cui l'attuale zona rossa, sarò io che mi recherò da voi, prendendo appuntamento all'orario più comodo per voi, così da poter risolvere ogni vostra esigenza, domanda o richiesta che sia. E se decideste di chiudere il conto non dovrete neanche andare in filiale. Contattatemi via SMS o Whatsapp al numero : 338 23 05 825. Scrivetemi una mail a : info@andreafumasi.com Visitate il mio sito : www.andreafumasi.com Contattatemi per qualsiasi informazione in merito.... non vi costa nulla.

0 Comments

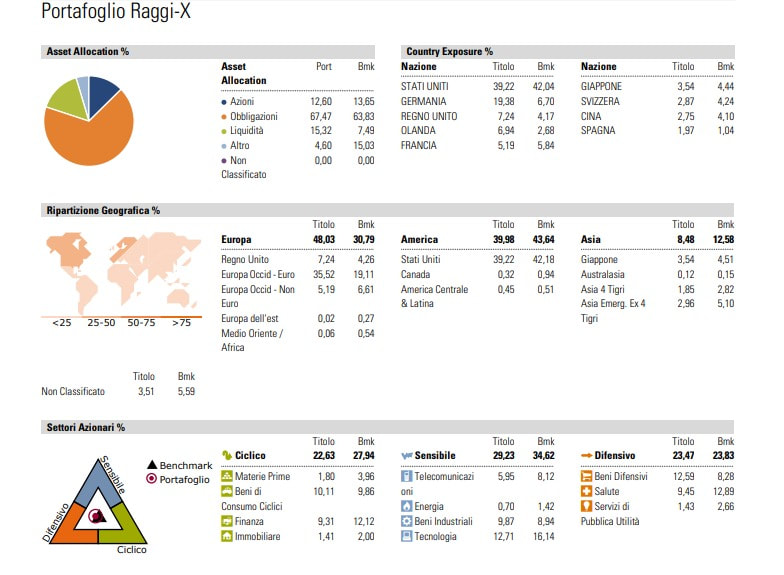

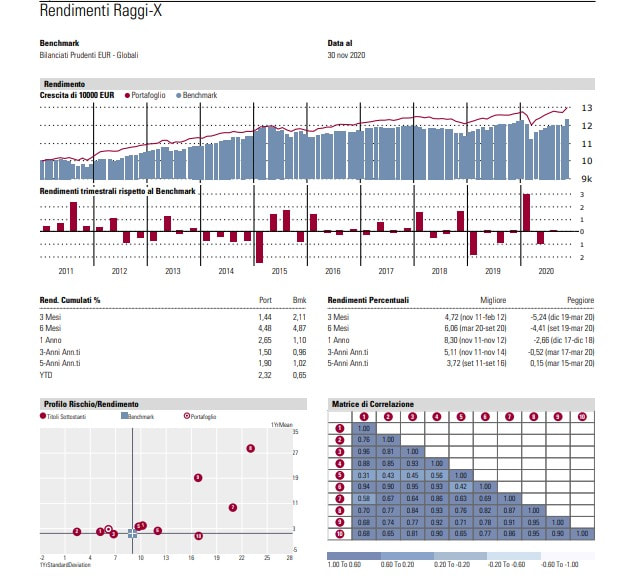

Sui movimenti, positivi o negativi che siano "comanda il mercato". Questo significa che anche i consulenti che pure operano nel settore, non possono assolutamente influenzare i movimenti dei mercati stessi. Ma una cosa la possono fare....possono adottare scelte d'investimento, tra una miriade di prodotti d'investimento, capaci di eguagliare o addirittura battere il benchmark. Cos'è il benchmark : (wikipedia) = Nel linguaggio finanziario, parametro di riferimento per valutare la prestazione di un titolo o di un fondo d'investimento o l'andamento del mercato in genere. Come si può vedere dalla foto, ho messo a confronto il portafoglio di un cliente con un benchmark molto simile, ovvero dove le percentuali degli asset (azioni, obbligazioni, liquidità, altro) più o meno si equivalgono.  Detto questo, nella foto seguente si può notare come poco o nulla si può fare in caso di una discesa dei mercati, ma una scelta oculata dei prodotti che costituiscono il portafoglio (linea rossa), ha costantemente battuto il benchmark (linee verticali azzurre), su un'orizzonte temporale di 10 anni.  In conclusione, il lavoro del consulente è proprio questo, ossia fare una selezione oculata dei prodotti finanziari per costruire un portafoglio che possa assorbire il più possibile le fasi di calo e seguire il mercato nelle fasi di recupero.

Mi trovo spesso a guardare una serie infinita di telegiornali sperando possano interpretare in maniera differente le stesse notizie.

Non posso parlare per tutte le notizie, ma vorrei esprimermi solamente per quelle economiche. Non voglio dire “non guardate i telegiornali”, ma mi sono reso conto che tante notizie non rispecchiano esattamente la realtà, almeno ripeto quelle economiche. Non dico siano false, ma sarà per una questione di palinsesto, ovvero i telegiornali hanno una durata predefinita, ma non sono mai notizie complete. Giustamente l’ascoltatore assimila la notizia cosi’ come gli viene somministrata e di conseguenza si fa un’idea in proposito, ma stiamo attenti non è tutto oro quello che luccica. Le notizie economiche sono importanti, per le famiglie, per i risparmiatori e per chi deve pagare tasse e balzelli vari e vanno spiegate con accuratezza. Una notizia diffusa male o incompleta può diffondere panico con conseguenze a cascata. Riassumendo Vi dico...ascoltatele o leggetele le notizie, ma per comprenderle al meglio affidatevi ad un professionista del settore che vi aiuterà a farvi una vostra opinione, sarà sicuramente un’opinione più precisa e corretta.  Realizzare i progetti dei miei Clienti, è una priorità. Il Consulente personale affianca il cliente nell'analisi dei suoi progetti e, grazie a una vasta offerta di prodotti finanziari e di investimento, lo supporta nella pianificazione più adatta per la loro realizzazione.

Non è la semplice vendita di un prodotto, ma è quel processo che porta una persona ad analizzare i propri bisogni, inclusa quelli della sua famiglia, e le proprie aspettative di vita in modo puntuale e riducendo al minimo gli aspetti non oggettivi. Questo al fine di programmare i risparmi ed i consumi per le varie dimensioni economiche della persona: previdenza per la pensione, rischio per le varie attività, investimento o indebitamento, per esempio per la casa o l'istruzione dei figli. Il consulente quindi non è colui che vende dei prodotti finanziari, ma è un professionista preparato e aggiornato, che mette a disposizione del cliente tutta la sua esperienza nel pianificare il suo patrimonio al fine di soddisfarne esigenze e bisogni.  Secondo le stime ufficiali ABI e Banca d’Italia i c/c degli italiani traboccano di contanti.

Ma quale risparmiatore è più lungimirante ? Colui che lascia i soldi sul conto corrente o colui che ne investe almeno una parte in prodotti NON VINCOLATI ? Lasciare i soldi sul conto significa anzitutto i 34,20 euro di imposta di bollo. Poi ipotizziamo un costo medio annuo di tenuta conto pari a 12 euro annui (1 euro al mese), sempre che prima o poi la banca non li aumenti. Infine c’è l’inflazione: per il 2020, l’ISTAT la calcola pari al –0,20%, ma questo dato è un’eccezione frutto della crisi Covid. Per rendere più reale l’esempio, ipotizziamone una media e, comunque, molto bassa, ad esempio dello 0,30%, in un anno, sarebbero altri 60 euro persi su 20.000 euro in termini reali (e non nominali). Cumulando le tre voci, e ipotizzando come possibile un’inflazione allo 0,3%, la scelta di tenere più di 5.000 euro fermi costerebbe all’incirca 100 euro annui, ovvero almeno 500 euro per 5 anni, tra costi realmente sostenuti e perdite da inflazione. Ora, immaginiamo, invece, che, sempre lo stesso risparmiatore, decidesse di tenere 4.500 sul conto per le ordinarie esigenze, e di voler destinare i restanti risparmi ad investimenti NON VINCOLATI per 5 anni. Le statistiche ci dicono che da che mondo è mondo i mercati hanno sempre dato risultati positivi in un'orizzonte temporale dai 5 anni in su, spetta poi a noi consulenti pianificare un portafoglio adeguato alle esigenze del cliente. Volete quindi avere una perdita certa o la possibilità di guadagnare ? A voi l'"ardua" sentenza.  Quando si parla di banca ci si riferisce non soltanto al luogo in cui accumulare e preservare il proprio denaro, ma anche alle persone alle quali si decide di affidare i propri risparmi.

Per molti clienti è ancora importante la possibilità di interfacciarsi con il direttore o l’impiegato che da sempre si occupano dei loro conti correnti. Oggi il costante riciclo delle figure presenti nelle filiali bancarie ha cambiato la predisposizione delle persone verso quest'ultime, spersonalizzando quel rapporto costruito nel tempo. Essere insoddisfatti del rapporto filiale / cliente porta solo problemi, ne abbiamo già tanti. Cambiare banca si può, anzi si deve quando le certezze che avete sempre avuto cominciano a venir meno, quando vedete cambi continui di direttori e/o addetti che si occupavano dei vostri risparmi o quando per cause di forza maggiore (lavoro), ottenere informazioni fuori orario è pressoché impossibile. Tutto questo disservizio a volte viene anche pagato dal cliente con cifre elevate. Vi piacerebbe avere una persona sempre presente per qualsiasi vostra domanda, informazione o che vi risolva i problemi bancari in breve tempo ? Venite a trovarmi prendendo un'appuntamento, non abbiate paura, non costa nulla e non impegna....potrete cosi avere un confronto tra la mia offerta e ciò che vi sta offrendo la vostra banca. Chiamate subito....non aspettate  Vi siete mai chiesti se i prodotti che vi hanno proposto nelle filiali bancarie siano i più adeguati per i vostri obiettivi ? O forse sono i più adeguati per i bilanci delle banche stesse ?

Da un'indagine svolta nel 2019 si evince che i prodotti bancari più proposti attualmente siano le Polizze Assicurative che garantiscono alle banche più alti margini di guadagno. Attenzione non voglio dire che sono "bidoni" come i diamanti o le azioni di banche non quotate impossibili poi da vendere o le famose obbligazioni Argentina / Cirio /Parmalat, in molti casi le propongo anch'io perchè hanno anche aspetti positivi, ma forse non sono adatte a tutte le tipologie di clienti e in diversi casi, non tutti, hanno costi proibitivi. Le banche italiane si stanno trasformando in supermarket finanziari, con le pressioni commerciali sui dipendenti bancari in continua crescita. Insomma è piuttosto evidente che spesso la filosofia è sempre la stessa : ci sono dei prodotti da "spingere" e al cliente si vendono quelli, punto. Del resto al dipendente poco importa se poi un cliente se ne va, lo stipendio è comunque assicurato. Per noi consulenti il discorso è totalmente diverso. Il bene del cliente è anche il nostro bene e perderlo significa rimetterci noi economicamente. Ed è per questo che al centro della trattativa mettiamo i bisogni del cliente. Le proposte d'investimento che faccio, dopo aver fatto al cliente una serie di domande e il questionario MIFID, che stabilisce grado di rischio e orizzonte temporale, sono orientate al bisogno del cliente stesso. Questo mio modo di comportarmi, corretto e trasparente, sono sicuro mi porterà solo risultati positivi, i clienti non mi abbandoneranno, ma anzi spenderanno con più serenità il mio nome a parenti e amici. |

AutoreAndrea Fumasi Archivio

Aprile 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS