|

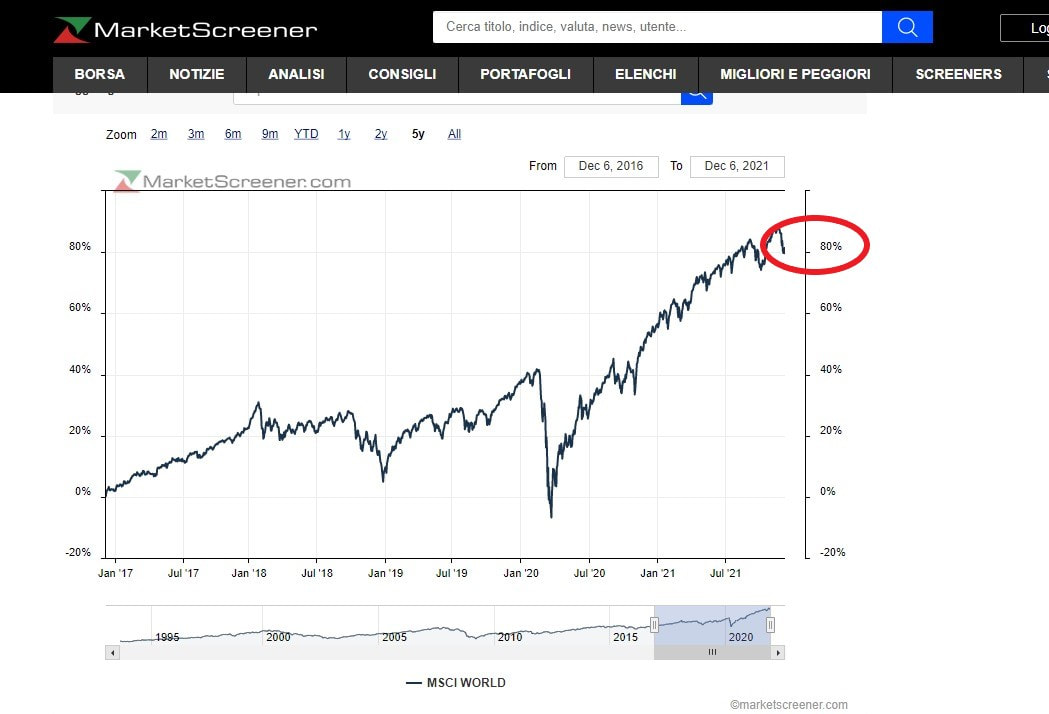

E’ ormai da anni che il mondo obbligazionario non produce più rendimenti interessanti come in passato, anzi a volte i rendimenti sono addirittura negativi. Ma l’obbligazionario è poi veramente così sicuro come molti risparmiatori erroneamente pensano ? Vediamo di dare una risposta a questa domanda. Prima di tutto vi invito a leggere cosa sono le obbligazioni. Partiamo quindi col dire che gli elementi che compongono un’obbligazione o un titolo di stato a tasso fisso , sono sostanzialmente tre : - Il prezzo - Il tasso (sto parlando ora esclusivamente di tasso FISSO) - La durata Quando si acquista un’ obbligazione/Titolo di Stato a tasso fisso in sottoscrizione, ovvero quando l’obbligazione/Titolo di Stato nasce, avremo un prezzo di 100, un tasso fisso ad esempio del 2% annuo e una durata ad esempio 5 anni, se moltiplichiamo il prezzo (100) per il numero di obbligazioni che vogliamo acquistare (es. 100) otterremo ciò che poi andremo a spendere ovvero 100 x 100 = 10.000 Euro. Durante la vita dell’obbligazione/Titolo di Stato (i 5 anni) il prezzo può oscillare, mentre il tasso resta fisso. Perchè il prezzo oscilla ? Il prezzo oscilla perchè varia col variare dei tassi d’interesse. Questo cosa significa ? Significa che nel momento in cui abbiamo dei tassi di interesse della Banca Centrale in aumento, il prezzo delle obbligazioni/Titoli di Stato tenderà a diminuire. Se invece il tasso di interesse della Banca Centrale diminuisce allora il prezzo delle obbligazioni/Titoli di Stato tenderà ad aumentare sul mercato secondario. Facciamo un esempio negativo : Oggi tassi d’interesse al 2%, obbligazione/Titolo di Stato emessa a 100 con tasso fisso 2%. Dopo un anno la Banca Centrale decide di aumentare i tassi portandoli al 3%, chiaramente le nuove emissioni saranno emesse al 3%. La domanda dunque sorge spontanea….se volessi vendere la mia obbligazione/Titolo di Stato che paga una cedola del 2%, quando i tassi sono al 3% e le nuove emissioni anch’esse al 3%, chi mai comprerebbe il mio titolo, visto che paga meno come cedola rispetto alle nuove emissioni ? Come potrei allora venderle ? Invogliando i compratori applicando uno “sconto” sul prezzo (fatto dal mercato), ovvero proponendo ad esempio 95, dai 100 a cui l’avevo acquistata. Chiaramente questo vale anche per il contrario, quando i tassi scendono il prezzo della mia obbligazione/Titolo di Stato sale, in quanto se i compratori la vogliono dovranno pagare un prezzo più alto. L’altro fattore che incide sul prezzo è la durata, più la durata dell’ obbligazione/Titolo di Stato è lunga, più le oscillazioni del prezzo saranno ampie….in negativo e naturalmente in positivo. Capite quindi che se possiedo un’ obbligazione/Titolo di Stato per esempio a 5 o più anni (vedi grafico sotto del BTP a 5 anni Apr 17 – Apr 22) e i tassi dovessero salire, (come potrebbe essere in questo momento storico), mi ritroverò con il prezzo della mia obbligazione/Titolo di Stato pagata 100, magari a 95 e se malauguratamente dovessi venderla per necessità di liquidità mi ritroverei con una perdita di 5 punti. L’unica possibilità che ho di non perdere il capitale è quella di mantenere l’obbligazione fino alla sua naturale scadenza quando mi verranno restituiti i miei 100 spesi per l’acquisto. Ricapitolando quindi….non solo solo le azioni a subire oscillazioni, ma anche le obbligazioni/Titolo di Stato a tasso fisso. Ma anche ammettendo di non voler perdere il capitale e quindi mantenere il titolo fino a scadenza, possiamo confrontare ad esempio i rendimenti di un’obbligazione/titolo di stato a 5 anni (vedi grafico sotto del BTP a 5 anni Apr 17 – Apr 22), con l’indice azionario mondiale sempre a 5 anni (vedi grafico sotto del MSCI World). Come si vede dai grafici l’indice azionario MSCI World ha guadagnato circa il 80% (16% annuo), al lordo del 26% di Capital Gain, nonostante il calo del 2020 causa Covid 19, contro un modestissimo 6% del BTP (1,2% annuo) al lordo del 12,5% di ritenuta fiscale.

0 Comments

Leave a Reply. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS