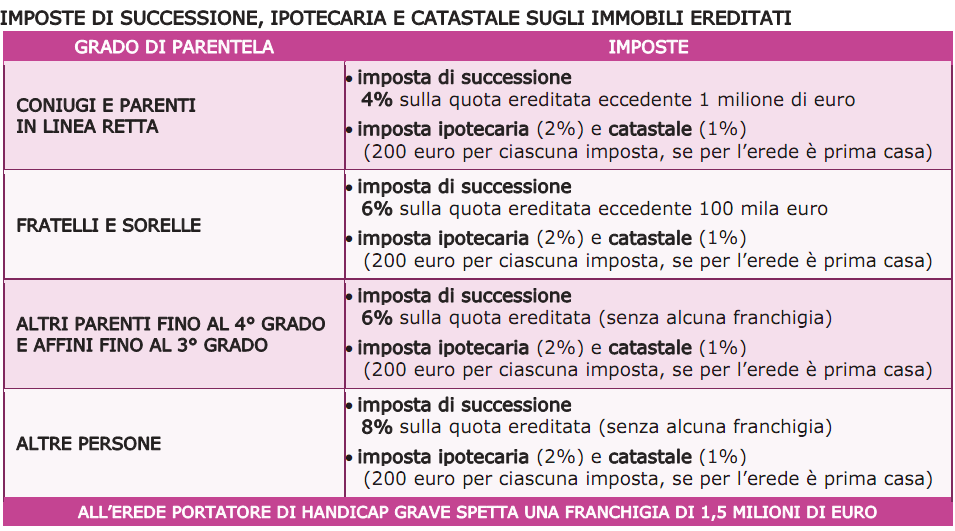

Quando si ricevono in eredità beni immobili , titoli, beni mobili, partecipazioni societarie, crediti, rendite, pensioni e denaro l’erede deve presentare il prospetto di liquidazione delle imposte di successione (imposta ipotecaria, catastale, tassa ipotecaria 35 euro e imposta di bollo 64 euro) e la dichiarazione di successione all’Agenzia delle Entrate.

Dopo la presentazione di quest’ultima l’Agenzia delle Entrate calcola l’imposta di successione e previa correzione di eventuali errori materiali e di calcolo commessi dal dichiarante nella determinazione della base imponibile, notifica all’erede un atto (avviso di liquidazione) contenente tutte le informazioni necessarie per effettuarne il pagamento. Dall’entrata in vigore del cd. “Decreto semplificazioni” (D. Lgs n. 175 del 21/11/2014), non è più obbligatorio presentare la dichiarazione di successione quando l’eredità, lasciata dal defunto al coniuge e ai parenti in linea retta, ha un valore non superiore a 100mila euro e se non comprende beni immobili o diritti immobiliari. Per cui se è il marito che viene a mancare, e sono la moglie e i figli che ereditano il patrimonio, e se questo è al di sotto dei 100 mila euro e non comprende case, negozi, terreni intestati al defunto o non vi sono diritti immobiliari, non è necessario fare la dichiarazione di successione. Ricordate che prima si devono pagare le imposte e successivamente si riceve l'eredità.

0 Comments

Leave a Reply. |

AutoreAndrea Fumasi Archivio

Luglio 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS