|

Non tutti i consulenti sono uguali, come non tutti i professionisti in campo medico lo sono.

Quando si hanno problemi fisici si fa di tutto per trovare i migliori luminari, che li possano risolvere. Ma non è semplice capire chi è meglio di chi. Anche in campo finanziario succede la stessa cosa, quando sentiamo la necessità di abbandonare la cara vecchia banca e passare ad un consulente ci sentiamo smarriti. Come possiamo valutare il consulente che potrà risolvere i nostri dubbi in campo finanziario ? Come possiamo capire se un consulente fa al caso nostro e cosa distingue un consulente da un’altro ? Ci sono dei punti chiave da seguire per poter valutare il consulente. Nell’articolo, vengono esposti questi punti in maniera chiara e da consulente vi posso dire che sono completamente d’accordo. Personalmente credo di soddisfare tutti e 7 i punti. Almeno…..questo è quello che dicono i miei clienti…….

0 Comments

Quanto è importante insegnare ai bambini l'importanza dei soldi.

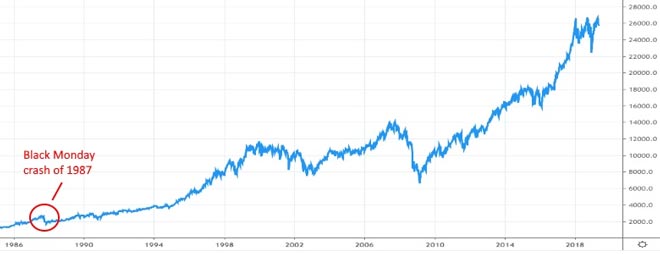

Non sono certo io la persona più adatta a dare consigli ai genitori di come educare i propri figli, del resto non sono genitore....ad ogni modo come consulente finanziario qualche consiglio lo posso dare, perlomeno per ciò che riguarda il rapporto soldi e bambini. E' importantissimo educare finanziariamente i figli fin da piccoli ed ecco 5 consigli utili su come fare. 1) Parlare della gestione del denaro Il primo consiglio è quello di non aspettare. Logicamente non bisogna essere invadenti o troppo pressanti nell’inserire questo discorso, ma parlare del denaro e di quella che si ritiene essere la sua corretta gestione è una cosa che va fatta fin da piccolissimi, intorno ai 5 anni circa. In questo modo, magari sotto forma di gioco, il bambino, che a 5 anni ha un’idea fantasiosa del denaro - come di tutte le cose della vita, potrà rendersi conto che i soldi non vengono estratti dal cassetto come per magia, ma che provengono da un sacrificio. Questo sacrificio, però, non deve in alcun modo essere fatto pesare al bambino come senso di colpa, poiché bisogna sempre ricordare che è il genitore a regalare una vita e in virtù di questo, serve molta delicatezza anche nell’insegnare il peso dei sacrifici. 2) Insegnare a contare le monetine Anche insegnare a contare le monetine potrebbe essere molto utile perché il bambino possa riuscire a capire quante ne servono per comprare qualcosa. In questo modo, tante monetine equivarranno a tanti soldi e, conseguenzialmente, tanti soldi significheranno tanto impegno. Può sembrare anche un gioco, ma - all’atto pratico - se per comprare un gelato serviranno 3 monetine e per comprare un giocattolo ne serviranno 30, il bambino potrà rendersi conto della differenza tra le due spese in modo sempre più consapevole. 3) Valutare una paghetta Quando il bambino cresce un po’, l’educazione a un uso responsabile del denaro potrebbe avvenire attraverso una paghetta. Con la paghetta non bisogna esagerare, altrimenti si rischia di viziare senza remore il bambino fin da piccolo. Tuttavia, possedere un quantitativo di denaro - che si è imparato a contare - implica il doverlo gestire. Logicamente, un bambino non potrà provvedere alle sue spese con quella paghetta simbolica, ma potrà scegliere per cosa usare i suoi soldi e ponderare un acquisto anziché un altro, essendone felice o pentendosi della scelta, alla quale non dovrà sopperire il genitore rimediando all’eventuale tristezza. 4) Non ricompensare con denaro Non si dovrebbe ricompensare un bambino con premi in denaro poiché potrebbe risultare deleterio per la sua educazione, specialmente se troppo piccolo o se questo comportamento viene reiterato più volte nel tempo. Infatti, ricompensare un bambino con del denaro, ad esempio per un buon risultato scolastico o per aver semplicemente riordinato la camera, potrebbe far si che nostro figlio strumentalizzi queste azioni con lo scopo di giungere a ricompense. 5) Responsabilizzazione Quando il bambino diventa un ragazzo, verso i 15 o 16 anni, potrebbe risultare un consiglio utile quello di invitarlo a svolgere alcuni lavori part-time o comunque che esulano dai suoi compiti quotidiani, come la scuola o l’ordine in cameretta. Questo porterebbe a una responsabilizzazione. Farebbe capire al ragazzo la fatica che c’è dietro al denaro, specialmente per il fatto che a quest’età potrebbero iniziare a enfatizzarsi i paragoni con le situazioni economiche dei compagni di classe. Giovedi 1 luglio ho partecipato con piacere alla serata divulgativa di educazione finanziaria, patrocinata dal comune di Orzinuovi e tenutasi presso il Centro culturale “Aldo Moro”. L’inizio dell’incontro era programmato per le 20.30 e dopo i canonici 15 minuti di attesa la didattica è iniziata. Definizione di educazione finanziaria, situazione dell’alfabetizzazione finanziaria in Italia, pianificazione, gli errori da non fare negli investimenti e il consulente finanziario come guida necessaria alla pianificazione erano i temi trattati. Temi alquanto interessanti se si vogliono investire i propri risparmi con consapevolezza e conoscenza, ma soprattutto temi per evitare rimpianti per errori commessi col “fai da te”. Temi che interessano tutti o perlomeno molti, peccato che alla serata tenutasi senza nessun tipo di conflitto d’interesse ed in maniera assolutamente gratuita hanno partecipato “ben” 7 persone, di cui due consulenti finanziari e un bancario (che già conoscevano la materia). Con mio immenso dispiacere solo quattro persone, non del settore, si sono approcciate ai temi trattati, interessate ad apprendere come gestire al meglio i loro risparmi, perché sottolineo i risparmi sono i vostri, guadagnati nel tempo lavorando. Avere una seppur minima conoscenza di cos’è un titolo di stato, un’obbligazione o un fondo comune d’investimento, non fa altro che aiutarvi quando vi confrontate con una banca o un consulente per la pianificazione dei vostri risparmi e vi evita la classica frase “ma io non lo sapevo” e questa istruzione vi viene offerta in maniera totalmente gratuita, basta volerlo, del resto …….la legge non ammette ignoranza.   Se guardi un grafico a lungo termine dell’indice Dow Jones, il crollo del 32% avvenuto nel 1987 sembra una piccola correzione.

Molti investitori hanno una mentalità che consente loro di abbracciare la volatilità. Chi ha scelto di investire solo una piccola somma, è molto più facile riporre la fiducia in una azione a lungo termine con la speranza che questa diventanti la prossima azienda da trilioni di dollari. Se va male, si è persa solo una piccola quantità di denaro. Ma man mano che si acquisisce successo negli investimenti, tuttavia, le cose cambiano. La dimensione dell' investimento cresce e improvvisamente i mercati volatili possono avere un enorme impatto quotidiano sulle tue finanze. Considera questo: se sei abbastanza fortunato e bravo da accumulare 100.000 euro nei tuoi investimenti, una mossa del 2% come si può vedere ogni tanto significa 2.000 euro in più in tasca. La maggior parte delle persone impiega un mese e forse più per guadagnare questi soldi. Per quanto sia bello ottenere un buon profitto, è molto peggio quando perdi 2.000 euro o più in una brutta giornata di mercato. E con molte delle azioni che hanno registrato una alta crescita ultimamente, dovrai sopportare molto peggio di così. Il Nasdaq ad esempio è sceso dal 12.02.2021 al 08.03.2021 di quasi il 10,5%, eppure dal 09.02.2021 a oggi ha recuperato il 4%. Sii onesto con te stesso Quello che è successo da metà febbraio ad oggi è stato un calo relativamente lieve rispetto a quanto può accadere in borsa. Hai quindi due scelte:

Adesso è il momento di fare una scelta, e una volta deciso, resta fedele e mantienila. La cosa assolutamente peggiore che puoi fare è cambiare spesso strategia, molto probabilmente in questo modo, otterrai il peggio. Non è una brutta cosa ammettere di non avere la tolleranza al rischio che pensavi di avere. Se fare una mossa adesso ti impedisce di commettere un errore enorme dopo un crollo del mercato azionario, allora ne è valsa la pena.  1. Cambiare bruscamente orizzonte temporale

Di solito funziona così: avete scelto un portafoglio ipotizzando una certa durata dell’investimento, poi il mercato “tossisce”, uno strumento all’interno del portafoglio perde il 5-6%, voi leggete alcune opinioni negative in merito, iniziate a tremare come conigli e alla fine vendete. Questo cambio d’orizzonte temporale fa danni mostruosi: tipicamente vi fa perdere circa la metà dei guadagni. Soluzione: investite un po’ alla volta e non pensateci più. Non fate come il tizio del grafico seguente… 2. Non diversificare La diversificazione è inutile solo se siete capaci di prevedere il futuro e sapete quale sarà il miglior investimento. Se invece (come sospetto) non avete doti divinatorie paranormali, beh, allora vi conviene diversificare un po’ il vostro portafoglio. Ma senza esagerare. 3. Tardare a investire per la pensione Domanda: ve l’hanno spiegato che l’INPS ha uno schema di funzionamento demenziale? Vi è chiaro che i lavoratori pagano per chi è in pensione, ma il numero di pensionati cresce in modo insostenibile rispetto al numero di lavoratori? E che dunque la pensione pubblica è sempre più un miraggio, soprattutto per chi è nato dopo il 1980? Bene, se avete afferrato il concetto, correte ai ripari. Dormire sotto i ponti da anziani non fa bene all’artrosi. 4. Non leggere bene prospetti informativi e contratti Per legge, gli intermediari sono costretti a scrivere tutto. Magari in piccolo e con quel linguaggio legale che vi manda in narcosi già alla seconda riga. Ma voi dovete leggere tutto, se non volete cattive sorprese. 5. Comprare obbligazioni della vostra banca Le obbligazioni bancarie di solito rendono meno di un BTP di pari scadenza, perché cariche di oneri impliciti, cioè costi. Poi, sono mediamente più rischiose e meno liquide. E questo vale ancora di più per le obbligazioni bancarie subordinate, i cui detentori, con la recente entrata in vigore del bail-in, rischiano di essere chiamati a mettere mano al portafoglio in caso di default dell’emittente. Prima di comprare questi bond, studiateli con attenzione, confrontateli con un titolo governativo o un sovranazionale (tipo BEI, BIS, ecc) e solo allora decidete. 6. Credere di diventare ricchi con il trading online Il variopinto mondo del trading online pullula di guru, tesi a convincervi che diventerete ricchi grazie ai loro favolosi corsi o al loro sito di previsioni dei mercati finanziari. Sappiate che avere successo con il trading è difficilissimo: nella stragrande maggioranza dei casi voi finirete col perdere soldi e tempo. Imparate a risparmiare e a investire, non a fare trading (e siate cinici con questi corsari di bassa lega). 7. Ascoltare economisti, politici, mass-media Il rumore nelle orecchie distrae: eliminatelo. Ecco quindi, per voi e solo per voi, la mia lista personale di rumori da eliminare.

L'OCSE, l'organizzazione per la cooperazione e lo sviluppo economico, ovvero l'ente che si occupa di promuovere, a livello globale, politiche che migliorino il benessere economico e sociale dei cittadini ha divulgato ieri un vademecum che mira all'alfabetizzazione finanziaria dei soggetti più deboli. Sappiamo molto bene come a volte i risparmiatori si trovino in uno stato di soggezione di fronte a soggetti più preparati in campo finanziario, soggezione creata da una limitata conoscenza del settore. Come abbiamo frequentato la scuola proprio per affrontare con meno problemi le insidie che il mondo di oggi ci propina, così la preparazione, seppur non specialistica, in campo finanziario da l'opportunità a qualsiasi soggetto di non subire, da parte dei soggetti più "forti" torti o angherie. Per quanto mi riguarda, da consulente finanziario, l'educazione finanziaria è per me il primo comandamento, ancor prima del rendimento da dare al cliente. Educare finanziariamente un cliente significa coinvolgerlo totalmente nelle scelte economiche che andremo a fare......insieme.

Nel titolo c'è forse la domanda più formulata in assoluto da parte dei clienti risparmiatori.

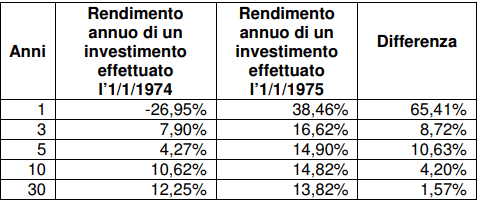

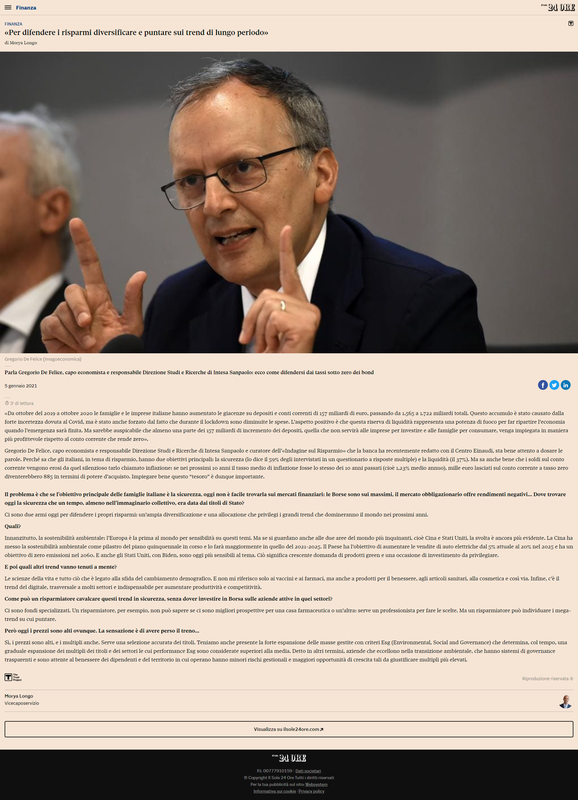

Domanda lecita! Chi investe lo fa per guadagnare! Anche io da inesperto se sottoscrivessi un servizio d’investimento mi chiederei se fosse il momento giusto di investire o meno! A nessuno piace incappare in una bella crisi e vedere il proprio investimento andare giù! Nessuno prevede il mercato e nessuno è capace di scongiurare una crisi! Il mercato non si prevede, punto! La verità è che i mercati azionari sono volatili ed imprevedibili. Quando si entra sul mercato azionario può accadere di subire subito una perdita. Se si necessita nel breve termine del denaro investito si sarà costretti a vendere prima ancora che il portafoglio abbia recuperato le perdite! Quindi, la prima cosa che si deve aver chiaro quando si investe sul mercato azionario è l' orizzonte temporale d’investimento! Ovvero capire per quanto tempo ci si può privare del denaro investito! Il mercato azionario è il mercato che rende di più ma è anche quello più rischioso! Ed il rischio è molto più alto nel breve termine. Si attenua nel lungo termine. Le statistiche mostrano chiaramente che se si decide di investire a lungo termine, anche se si ha la sfortuna di entrare prima di una forte caduta, il capitale investito non solo recupera le perdite ma crescerà esattamente come chi è entrato in momenti migliori! Cosa sarebbe successo ad un'investitore sfortunato che avesse investito a settembre 2008, prima del crollo dei mercati, ed un altro decisamente più fortunato che avesse investito a marzo 2009, ai minimi?! Dopo 12 mesi La risposta è scontata: la performance dei due investitori sarebbe ben diversa! Il primo perde il secondo guadagna! Ma la risposta non è così scontata se entrambi avessero deciso di investire a lungo termine! Questa differenza di rendimenti marcata infatti la si riscontra nei primi anni d’investimento. E poi? Dopo 5 anni La differenza sarebbe stata ancora notevole, ma già meno importante. Dopo 10 anni La differenza si assottiglierebbe notevolmente. Dopo 30 anni La differenza sarebbe pressoché irrilevante. Non ci credete ? La tabella sopra riporta il rendimento annuale dopo 1, 3, 5, 10 e 30 anni di 2 investimenti sull’indice S&P500 (Borsa americana). Il primo fatto ad inizio 1974 e il secondo ad inizio 1975. Si è scelto l’anno 1974 perché proprio durante quell’anno ci fu il terzo peggior “Mercato Orso”(Mercato negativo) della storia dopo quello del 1929 e quello del 2008. Dopo 1 anno la differenza è enorme. Visto il forte calo che si è avuto nel 1974, comprare prima del ribasso o comprare subito dopo vicino ai minimi avrebbe fatto tutta la differenza del mondo dopo 1 anno. Il primo investitore avrebbe perso quasi il 30%, il secondo avrebbe guadagnato quasi il 38%. Insomma, non proprio la stessa cosa. Dopo tre o cinque anni, però, la differenza sarebbe molto meno marcata. Per carità sarebbe comunque una differenza di non poco conto, perché 8,72 o 10,63 punti percentuali di differenza ogni anno sono tantissimi, ma già è una differenza diversa dai 65 punti che avevamo registrato dopo un anno. Dopo 10 anni i rendimenti dei due portafogli si sono avvicinati in maniera evidente. Infatti, la differenza tra i due investitori sarebbe ancora notevole, ma comunque parliamo di “soli” 4,20 punti percentuali. Ma ciò che succede dopo 30 anni è ancor più interessante, come si vede la differenza è di solo 1,57 punti percentuali. Tutto bello allora e in questo caso qualcuno si potrebbe domandare : "Se l’investimento a lungo termine garantisce rendimenti positivi allora non necessito di alcun servizio finanziario. Mi basta entrare su un mercato azionario ed aspettare un pò di anni!" La risposta è vera soltanto in parte! Se ci si affida ad un consulente o banca che propone solamente un portafoglio di prodotti e una volta fatto non viene più seguito, allora non posso che darvi ragione! Se invece si acquista un servizio che non vi vende solamente un portafoglio ma una strategia costante nel tempo allora il discorso è ben diverso! Con il continuo aggiornamento da parte mia attraverso i cosiddetti webinar di gestori o analisti di mercato, faccio tutto ciò che è in mio possesso per consentire ai miei clienti di entrare nel mercato alle migliori condizioni possibili, in modo da evitare di generare da subito ampi e fastidiosissimi drawdown, tenendo sempre bene in mente che : Il mercato non si prevede. Questo soprattutto grazie ad una sana diversificazione degli investimenti ! Ci sono diverse domande che i clienti investitori si fanno in questo periodo; i mercati sono ai massimi livelli e gli obbligazionari hanno tassi prossimi allo zero, quindi come si può fare per avere sicurezza negli investimenti e magari un pò di rendimento ? Ci viene in aiuto Gregorio De Felice, capo economista e responsabile Direzione Studi e Ricerche di Intesa Sanpaolo in un' intervista rilasciata a Morya Longo editorialista de Il Sole 24 ore. Le parole di De Felice possono essere interpretate come la scoperta dell'acqua calda, ma sono concetti che sposo in pieno e che sono alla base dalla costruzione dei portafogli nel 2021. I cari anni '90 sono acqua passata.   Quando investi, quale è il tuo obiettivo? Ottenere un buon rendimento, sicuramente.

Ma è l'unica cosa da perseguire? Oppure è bene anche considerare altro? Ogni investimento deve essere implementato a fronte di un obiettivo. Vuoi ottenere un capitale nel futuro? Esistono strumenti con cui hai più probabilità di ottenerlo. Vuoi ottenere una rendita? Allora dovrai scegliere altri tipi di strumenti, se hai questo tipo di necessità. In base a ciò che vorrai ottenere, ci sarà una strada da percorrere. Ma, indipendentemente dalla strada, il faro che guida ogni investitore è la ricerca del rendimento. Sia esso un rendimento ottenuto sotto forma cedolare, di dividendi, oppure in termini di capitale futuro, c’è poco da fare: il rendimento è il driver principale che smuove gli animi degli investitori. Ma sei proprio certo che sia l’unica cosa da considerare? Ottenere un significativo risultato finale implica un'atteggiamento mentale forte e sopratutto un'atteggiamento mentale di lungo periodo, perchè le fasi negative di mercato sono sempre dietro l'angolo. Ma con i giusti strumenti e la corretta strategia, è possibile parare i colpi. Non esiste modo al mondo per annullare completamente il rischio, ma per lo meno esistono modi di operare che (statisticamente) possono limitarlo. Innanzitutto diversificando il tuo capitale. Anche se punti al lunghissimo termine (perchè ti hanno insegnato che le azioni sono lo strumento top per massimizzare il guadagno), punta a costruire un portafoglio diversificato con oro e obbligazioni. Diversificando saggiamente, ridurrai drasticamente i drawdown (cali). Non per questo, tuttavia, rinuncerai ai rendimenti. Ricorda anche che diversificare significa non puntare tutto su un settore. Il Nasdaq copre solo il settore Hi-Tech: nessuno ti vieta di investirci, ma tieni conto che è bene dedicarci solo una piccola parte del tuo patrimonio.  1. Diversifica L'obiettivo degli investitori è massimizzare i ricavi riducendo al minimo i rischi. Per fare questo è consigliabile rivolgersi al risparmio gestito. Se una società va improvvisamente in bancarotta, ci pensano gli altri titoli a non far restare l'investitore senza soldi. 2. Lascia le emozioni da parte La paura porta a vendere le azioni al momento sbagliato. Come risultato si può perdere denaro e perdere l'occasione di trarre profitto dalla ripresa dei mercati. 3.Non seguire la folla Warren Buffet ha detto una volta : "Basta avere paura quando gli altri sono avidi ed essere avidi quando gli altri hanno paura". Bisogna stare attenti a non soccombere all'istinto di seguire il gregge. 4. Esplora il mercato Molti investitori inesperti pensano che il miglior primo passo è investire in grandi aziende molto note. Tuttavia anche il momento in cui si sceglie di investire è molto importante, quindi prima di acquistare azioni, si dovrebbero esaminare le previsioni degli analisti e gli ultimi rapporti delle società. 5. Non aver paura delle perdite Anche i migliori investitori a volte prendono decisioni di cui dopo si pentono. Ma ricorda, se il titolo è sceso dopo l'acquisto, non significa automaticamente che l'investitore ha perso denaro. Le perdite effettive si hanno solo dopo che la posizione viene chiusa. 6. Non smettere mai di apprendere Leggere libri sugli investimenti aiuta a capire come prendere decisioni informate e quindi guadagnare di più, il mondo offre un sacco di opportunità 7. Non ascoltare amici o parenti Le raccomandazioni da parte di amici e parenti sono pericolose, perchè rischiano di fare leva sulla manipolazione delle emozioni. E queste, come detto in precedenza, quando si investe devono essere messe da parte. 8. Non cercare di fare tutto da solo La consulenza professionale è un'altro paio di maniche. Un buon consulente finanziario conosce i principi fondamentali del mercato e degli investimenti, capisce il cliente e le strategie più adatte ai suoi obiettivi futuri 9. Non avere fretta L'errore più grande : prendere decisioni in maniera avventata. I consulenti finanziari preparano un piano d'azione e stabiliscono regole chiare circa i punti di entrata e di uscita. 10. Non investire tutti i tuoi soldi I non addetti ai lavori spesso sono disposti a mettere il 50% o il 100% del loro patrimonio in qualche investimento "sicuro". Purtroppo, nella maggior parte dei casi, questa scelta conduce a una perdita catastrofica e rapida. |

AutoreAndrea Fumasi Archivio

Aprile 2024

Usate le categorie qui sotto per navigare tutti i post in maniera ragionata

Tutti

|

Feed RSS

Feed RSS